元の記事: Sumanth Neppalli、Joel John

原文翻訳:ルフィ、フォーサイトニュース

サム・バンクマン=フリードを覚えていますか?彼はかつてジェーン・ストリートで働いており、後に「効果的利他主義」の実験と横領で有名になりました。ここ1ヶ月、ジェーン・ストリートは2つのことで話題になっています。

1人はクーデターを支援した疑い(伝えられるところによると)、もう1人はインドのオプション市場で裁定取引の実験を行っている(やはり伝えられるところによると、結局のところ、法廷で彼らに勝てる弁護士を雇う余裕はない)。

これらの取引の一部は非常に大規模だったため、インド政府はジェーン・ストリートのインド国内での事業を全面的に禁止し、資金を差し押さえました。マット・レヴィン氏がブルームバーグのコラムでこの件について分かりやすくまとめていますが、簡単に言うと、この「裁定取引」の仕組みは次のようになります。

流動性の高い市場でプット オプションを売る(例: 1 億ドル)。

流動性の低い市場(例えば、1日の取引量が1,000万ドル)で原資産を着実に買います。

インドのような市場では、オプション取引の取引量は原資産の株式数倍に達することがよくあります。これは市場特性であり、バグではありません。原資産が不足している場合でも、市場は常に流動性を確保できます。例えば、金ETFの総取引量は実際の金準備量をはるかに上回っています。また、2022年にゲームストップの株価が急騰した一因は、ショートポジションの規模が発行済み株式数を上回ったことにあります。話を元に戻し、ジェーン・ストリートの事例に戻りましょう。

プットオプションを「買う」ということは、価格が下落することを賭けているということです。言い換えれば、資産をあらかじめ決められた価格(つまり権利行使価格)で売る権利を買うということです。コールオプションを買うというのはその逆で、あらかじめ決められた価格で資産を買う権利を買うということです。近々発行されるPUMPトークンの例を使って説明しましょう。

PUMPトークンの完全希薄化後評価額(FDV)がローンチ時に40億ドル未満になると仮定し(おそらくVCとミーム市場への嫌悪感から)、プットオプションを購入します。オプションを私に売ってくれるのは、PUMPトークンの一定量を保有し、ローンチ時に価格が上昇すると考えているVCかもしれません。

プットオプションを売却するベンチャーキャピタルはプレミアムを受け取ります。仮に私が0.10ドルのプレミアムを支払ったとします。トークンが3.10ドルで上場され、私の権利行使価格が4ドルの場合、プットオプションを行使することで0.90ドルの利益を得ることができ、プレミアムを差し引いた実際の利益は0.80ドルです。ベンチャーキャピタルは予想価格(3.10ドル)よりも低い価格でトークンを売却せざるを得なくなり、これは価格差で0.90ドルの損失に相当します。

なぜこんなことをするのでしょうか?それは、レバレッジが非常に高いからです。0.1ドルを投資するだけで、4ドル相当の資産を空売りできるのです。なぜレバレッジがこれほど高いのでしょうか?それは、オプションを売っている人(VC)が、価格が4ドルを下回ることはないと信じているからです。さらに悪いことに、VC(とそのネットワーク)は、オプションが行使された際に価格が4.5ドルに留まるように、4ドルでポンプ(PUMP)を購入するかもしれません。これはまさに、インド政府がジェーン・ストリートの行為を非難した行為です。

出典:ブルームバーグ

しかし、ジェーン・ストリートの場合、彼らはPUMPトークンを取引していたわけではなく、インド株、具体的にはNIFTY銀行指数を取引していたのです。個人投資家は、この市場で高いレバレッジが利くため、オプション取引を頻繁に行っています。彼らがすべきことは、指数を構成する比較的流動性の低い原資産株をいくつか購入することだけです。

次に、スポット買いによって指数価格が上昇するにつれて、より高いプレミアムで指数コールオプションを売り、同時に指数プットオプションを買い、最後に株式を売却して指数価格を押し下げます。利益はコールオプションのプレミアムとプットオプションの利益から得られます。スポット取引では少額の損失が発生する可能性がありますが、プットオプションの利益は通常、この損失をカバーするのに十分です。

上のチャートは、この取引の仕組みを説明しています。赤い線は指数取引価格、青い線はオプション取引価格です。実際には、オプションを売り(価格を押し下げ、プレミアムを受け取る)、原資産を買い(価格を押し上げ、オプション代金を支払う必要がない)、つまり裁定取引です。

これは今日の話題とどう関係するのでしょうか?

問題ありません。プット、コール、そして権利行使価格の概念を、これらの用語を初めて知る人に説明したいだけです。

このエピソードでは、サマンスと私はシンプルな疑問について議論します。なぜ暗号資産オプション市場は爆発的に成長していないのでしょうか? Hyperliquidが注目を集める中、オンチェーン・パーペチュアル・スワップは再び注目を集め、株式パーペチュアル・スワップもまもなく開始されます。しかし、オプション市場はどうでしょうか? 多くのことと同様に、まず歴史的背景から始め、次にこれらの市場の仕組みを詳細に分析し、最後に未来を見据えます。私たちの仮説は、パーペチュアル・スワップが定着すれば、オプション市場もそれに追随するということです。

問題は、どのチームがオプション商品を開発しているのか、そして2021年夏のDeFiの失敗を繰り返さないようにするためにどのようなメカニズムを採用するのかということです。

まだ決定的な答えはありませんが、いくつかの手がかりを提供することはできます。

永久契約のパズル

パンデミックを覚えていますか? 家にこもり、この大規模な社会的隔離実験がどれくらい続くのかをあれこれ推測していた「古き良き時代」。その時、私たちは永久契約市場の限界を思い知りました。多くの商品と同様に、原油にも先物市場があり、トレーダーは価格に賭けることができます。しかし、他のすべての商品と同様に、原油は需要があって初めて価値を持つのです。パンデミックによって引き起こされた制限は、原油および関連製品の需要の急激な減少につながっています。

現物受渡先物契約(非現金決済)を購入すると、将来、合意された価格で原資産を受け取る権利を取得します。つまり、私が原油をロングしている場合、契約満了時に原油を「受け取る」ことになります。ほとんどのトレーダーは、実際に商品を保有するのではなく、工場や物流能力(タンクローリーなど)を持つ取引相手に売却します。

しかし2020年、事態は制御不能に陥りました。誰もそれほど多くの原油を欲しがらず、先物契約を購入したトレーダーは保管責任を負わなければならなくなりました。想像してみてください。私は投資銀行の27歳のアナリストで、100万ガロンの原油を受け取らなければなりません。40代のコンプライアンス担当ディレクターは、間違いなくまず全部売却するように命じるでしょう。そして、まさにそれが起こりました。

2020年、原油価格はマイナスに下落しました。これは現物先物の限界を如実に示しています。商品の受渡しは必ず必要であり、受渡しには費用がかかります。もし私が原油、鶏肉、コーヒー豆の価格に賭けるだけのトレーダーであれば、なぜ現物商品の受渡しを受ける必要があるのでしょうか?生産地からドバイの港まで、どのようにして商品を輸送できるのでしょうか?これが、仮想通貨先物と従来の先物取引の構造的な違いです。

暗号通貨の世界では、原資産を受け取るのにほとんど費用はかからず、ウォレットに転送するだけで済みます。

しかし、仮想通貨オプション市場は爆発的に成長したとは言えません。2020年の米国オプション市場の取引件数は約70億件でしたが、現在ではその数は約120億件に達し、想定元本は約45兆ドルに達しています。米国オプション市場は先物市場の約7倍の規模で、取引のほぼ半分は、当日または週末に満期を迎える短期オプションに関心のある個人投資家によるものです。Robinhoodのビジネスモデルは、迅速で便利、かつ無料のオプション取引チャネルを提供し、「注文フローに応じた支払い」(Citadelなどのマーケットメーカーが支払い)を通じて利益を上げるというものです。

しかし、仮想通貨デリバティブの状況は全く異なります。無期限契約の月間取引量は約2兆米ドルで、オプション取引(月間約1,000億米ドル)の20倍に相当します。仮想通貨市場は、従来の金融モデルを継承するのではなく、独自のエコシステムをゼロから構築しました。

この違いは規制環境によって形成されています。従来の市場は米国商品先物取引委員会(CFTC)の制約を受けており、先物取引のロールオーバーが義務付けられているため、運用上の摩擦が生じています。また、米国の規制では、株式証拠金レバレッジの上限が約2倍に設定されており、「20倍の永久契約」は禁止されています。そのため、Robinhoodユーザー(例えば、500ドルしか保有していない個人投資家)にとって、Apple株の1%の変動を10%以上のリターンに変えるには、オプション取引が唯一の手段となっています。

規制のない仮想通貨環境は、イノベーションの余地を生み出しました。すべてはBitMEXの無期限先物から始まりました。その名の通り、この先物には「受渡」日がなく、取引は永続的です。原資産を保有する必要はなく、ただ繰り返し取引するだけです。なぜトレーダーは無期限契約を利用するのでしょうか?理由は2つあります。

スポット取引と比較すると、永久契約は手数料が低くなります。

永久契約ではレバレッジが高くなります。

多くのトレーダーは無期限契約のシンプルさを好みます。一方、オプション取引では、権利行使価格の選択、原資産価格、時間的価値の減衰、インプライド・ボラティリティ、デルタヘッジなど、複数の変数を同時に理解する必要があります。多くの暗号通貨トレーダーは、スポット取引から無期限契約に直接移行し、オプション取引の学習曲線を完全に省略しています。

2016年、BitMEXは無期限契約を開始し、これは瞬く間に仮想通貨トレーダーの間で人気のレバレッジツールとなりました。同年、オランダの小規模チームが、仮想通貨オプションに特化した初の取引プラットフォームであるDeribitを立ち上げました。当時、ビットコインの価格は1,000ドルを下回っており、ほとんどのトレーダーはオプション取引は複雑すぎて不要だと考えていました。しかし12か月後、風向きが一変しました。ビットコインは20,000ドルに急騰し、膨大な在庫を抱えるマイナーたちは利益確定のためにプットオプションを購入し始めました。2019年にはイーサリアムオプションがオンラインになり、2020年1月にはオプションの建玉が初めて10億ドルを超えました。

現在、Deribitは暗号資産オプション取引の85%以上を担っており、市場が依然として非常に集中していることを示しています。機関投資家が大口取引を必要とする場合、注文書ではなく、問い合わせデスクに連絡したり、Telegramでやり取りしたりして、Deribitインターフェースを通じて決済を行います。Deribitの取引量の4分の1はこのプライベートチャネルから発生しており、一見個人投資家が優勢に見えるこの市場において、機関投資家が優位に立っていることを浮き彫りにしています。

Deribitは、複数の市場をまたぐ担保設定を可能にする点でユニークです。例えば、先物(ビットコイン10万ドル)のロングポジションを取り、同時に9万5000ドルのプットオプションを購入します。ビットコイン価格が下落した場合、ロングポジションの先物は損失を被りますが、プットオプションの価値は清算を免れます。もちろん、オプションの満期日や先物レバレッジなど、多くの変数が影響しますが、Deribitのクロスマーケット担保設定機能は、その優位性を支えている重要な理由です。

理論上、オンチェーンオプションはこれを容易に実現できます。スマートコントラクトは、権利行使価格と満期日を追跡し、担保を保管し、仲介者なしで収益を決済できます。しかし、5年間の実験を経ても、分散型オプション取引所の総取引量は依然としてオプション市場の1%未満であり、一方、永久契約型分散型取引所は先物取引量の約10%を占めています。

理由を理解するには、オンチェーン オプションの開発の 3 つの段階を確認する必要があります。

オプションの石器時代

Opynは2020年3月、オプション発行の民主化を開始しました。ETHを担保としてロックし、権利行使価格と満期日を選択すると、スマートコントラクトが権利を表すERC20トークンを発行します。これらのトークンは、ERC20をサポートするあらゆるプラットフォーム(Uniswap、SushiSwap、またはウォレットへの直接送金など)で取引できます。

各オプションはそれぞれ独立した取引可能なトークンです。7月の1,000ドルのコールオプションは1つのトークン、1,200ドルのコールオプションは別のトークンです。そのため、ユーザーエクスペリエンスは断片化されていますが、市場は正常に機能しています。満期時に、「イン・ザ・マネー」のオプション保有者はオプションを行使して利益を得ることができ、契約は残りの担保を売り手に返還します。さらに悪いことに、売り手は想定元本全額を固定する必要があります。10ETHのコールオプションを売却するには、0.5ETHのプレミアムを得るために、満期まで10ETHを凍結する必要があります。

このシステムはDeFiサマーまではうまく機能していました。しかし、ガス料金が取引あたり50~200ドルに高騰すると、オプション発行コストがプレミアム自体を上回ることが多くなり、モデル全体がほぼ一夜にして崩壊しました。

開発者はUniswapのような流動性プールモデルに注目しています。Hegicはこの変化を先導し、個人投資家から大口投資家まで、誰もがETHをパブリック金庫に預け入れられるようになりました。流動性プロバイダー(LP)は担保をプールにプールし、スマートコントラクトがオプションの売買を見積もります。Hegicのインターフェースでは、ユーザーが権利行使価格と満期日を選択できます。

トレーダーが来週の1ETHコールオプションを購入したい場合、自動マーケットメーカー(AMM)はブラック・ショールズ・モデルを用いて価格を算出し、外部オラクルからETHのボラティリティデータを取得します。トレーダーが「購入」をクリックすると、契約はプールから1ETHを担保として受け取り、権利行使価格と満期日を記録したNFTを発行し、購入者のウォレットに直接送信します。購入者はいつでもOpenSeaでNFTを再販するか、満期日を待つことができます。

ユーザーにとって、まるで魔法のようです。取引は成立し、相手方を必要とせず、プレミアムはLPに流れます(プロトコル手数料は差し引かれます)。トレーダーはワンクリック操作を、LPは利回りを高く評価しています。Vaultは、アクティブな管理なしに、複数の権利行使価格と満期日を同時に発行できます。

この魔法は2020年9月まで続きました。イーサリアムは激しい暴落を経験し、Hegicのシンプルな価格設定ルールによってプットオプションが安値で売却されました。プットオプション保有者はオプションを行使し、Vaultは予想をはるかに上回るETHを支払わざるを得なくなりました。わずか1週間で1年間のプレミアム収入が消え去り、LPは痛い教訓を学びました。穏やかな市場でオプションを発行するのは簡単そうに見えますが、適切なリスク管理がなければ、嵐によってすべてが台無しになる可能性があるのです。

AMMはオプションを引き受けるために担保をロックする必要がある

Lyra(現在はDeriveに改名)は、流動性プールと自動リスク管理を組み合わせることで、この問題を解決しようと試みています。各取引の後、Lyraはプールのネットデルタエクスポージャー(すべての権利行使価格と満期日のオプションデルタの合計)を計算します。Vaultのネットショートエクスポージャーが40ETHの場合、ETH価格が1ドル上昇するごとにVaultは40ドルの損失を被ることになります。Lyraは、方向性リスクをヘッジするために、Synthetix無期限契約で40ETHのロングポジションを確立します。

AMMはブラック・ショールズ法を用いており、高価なオンチェーン計算をオフチェーンオラクルにオフロードすることでガス料金を制御します。このデルタヘッジにより、ヘッジなしの戦略と比較して、財務損失を半減させることができます。独創的な設計にもかかわらず、このシステムはSynthetixの流動性に依存しています。

テラ・ルナの暴落がパニックを引き起こし、トレーダーはSynthetixステーキングプールから撤退し、流動性が枯渇しました。その結果、Lyraのヘッジコストは急騰し、スプレッドは大幅に拡大しました。複雑なヘッジには豊富な流動性源が必要ですが、DeFiはこれまでそれを安定的に提供するのに苦労してきました。

火を見つける

分散型オプション保管庫(DOV)はオークションを通じて注文を売ります。出典:Treehouse Research

2021年初頭、分散型オプション保管庫(DOV)が登場しました。Ribbon Financeはこのモデルの先駆者であり、その戦略はシンプルです。ユーザーはETHを保管庫に預け、毎週金曜日にオフチェーンオークションでカバードコールオプションを売却します。マーケットメーカーは注文フローに入札し、そのプレミアムが預金者に収益として還元されます。このプロセス全体は、オプションが決済され担保がロック解除された毎週木曜日にリセットされます。

2021年の強気相場では、インプライド・ボラティリティ(IV)は90%を超え、週次プレミアムは驚異的な年率リターン(APY)へと変換されました。週次オークションは引き続き高いリターンを生み出し、預金者は一見リスクフリーのETHリターンを享受していました。しかし、11月に市場がピークを迎え、ETHが下落し始めると、金庫のリターンはマイナスに転じ、プレミアム収入はETHの下落をカバーするのに十分ではありませんでした。

競合他社のDopexとThetaNutsはこのモデルを模倣し、損失時の打撃を和らげるためにリベートトークンを導入しましたが、それでも大きな変動に対する根本的な脆弱性に対処することはできませんでした。AMMモデルとDOVモデルのどちらも、資金は有効期限までロックされます。プレミアムを得るためにETHを預け入れているユーザーは、ETHの下落時に行き詰まり、必要なときにポジションをクローズすることができません。

注文書

Solanaエコシステムチームは、初期のオプションプロトコルにおけるAMMの限界から学び、全く異なるアプローチを採用しました。彼らは、複雑な注文マッチングエンジンを用いてほぼ瞬時の決済を実現し、各オプションの売り手のカウンターパーティとしてマーケットメーカーを導入することで、Deribitの中央指値注文帳(CLOB)モデルをチェーン上で再現しようと試みました。

PsyOptionsなどの第一世代の製品は、注文板を完全にオンチェーンで配置しようとします。各クォートはブロックスペースを占有し、マーケットメーカーは担保の100%をロックする必要があるため、クォートは希少です。DriftやZeta Marketsなどの第二世代の製品は、注文板をオフチェーンに移動し、マッチング後にオンチェーンで決済します。RibbonチームはAevoで戦場に復帰し、注文板とマッチングエンジンを高性能なOptimism Layer 2上に配置しました。

さらに重要なのは、これらの商品は、マーケットメーカーのネットエクスポージャーを計算する複合証拠金システムを備え、同一プラットフォーム上で永久契約とオプションをサポートしていることです。これは、マーケットメーカーが担保を再利用できるようにすることで、Deribitの成功要因と同じです。

結果はまちまちでした。マーケットメーカーが高額なガス料金を支払うことなく頻繁に相場を更新できたため、スプレッドは縮小しました。しかし、CLOBモデルの弱点は取引時間外に顕在化しました。米国のプロのマーケットメーカーがオフラインになったことで流動性が枯渇し、個人トレーダーは巨大なスプレッドと低い約定価格に直面したのです。このようにアクティブなマーケットメーカーに依存していたため、一時的な「デッドゾーン」が発生しました。AMMは欠陥を抱えながらも、このような状況に陥ることはありませんでした。Driftなどのチームは、永久契約に完全に切り替え、オプション取引を放棄しました。

Premiaなどのチームは、AMM-CLOBハイブリッドモデルを検討しており、24時間365日流動性を提供するフルチェーンオーダーブックと、厚みを増すことができるマーケットメーカーの中間点を模索しています。しかし、総ロック額(TVL)は1,000万ドルを超えたことがなく、大口取引には依然としてマーケットメーカーの介入が必要であり、スリッページも依然として高いままです。

オプションが苦戦している理由

オプションの流動性はAMMからオーダーブックへと流れています。DeriveはオンチェーンAMMを廃止し、オーダーブックを中心に取引所を再構築し、クロスマージンリスクエンジンを搭載しました。このアップグレードはGalaxyやGSRなどの注目を集め、現在ではオンチェーンオプション取引量の約60%を担い、DeFi最大の分散型オプション取引所となっています。

指値注文帳のデザインに関するVlad

マーケットメーカーが12万ドルのBTCコールオプションを売却し、スポットBTCでヘッジする場合、システムはこれらの相殺ポジションを特定し、個々のポジション要件ではなく、ポートフォリオの純リスクに基づいて証拠金要件を計算します。エンジンは各ポジションを継続的に評価します。具体的には、2026年1月に満期を迎える12万ドルのコールオプションを引き受け、翌週の週次契約を空売りし、スポットBTCを購入し、ネットの方向性エクスポージャーに基づいてトレーダーに証拠金の差し入れを求めます。

ヘッジによりリスクが相殺され、担保を解放して次の相場に再配分できるようになります。

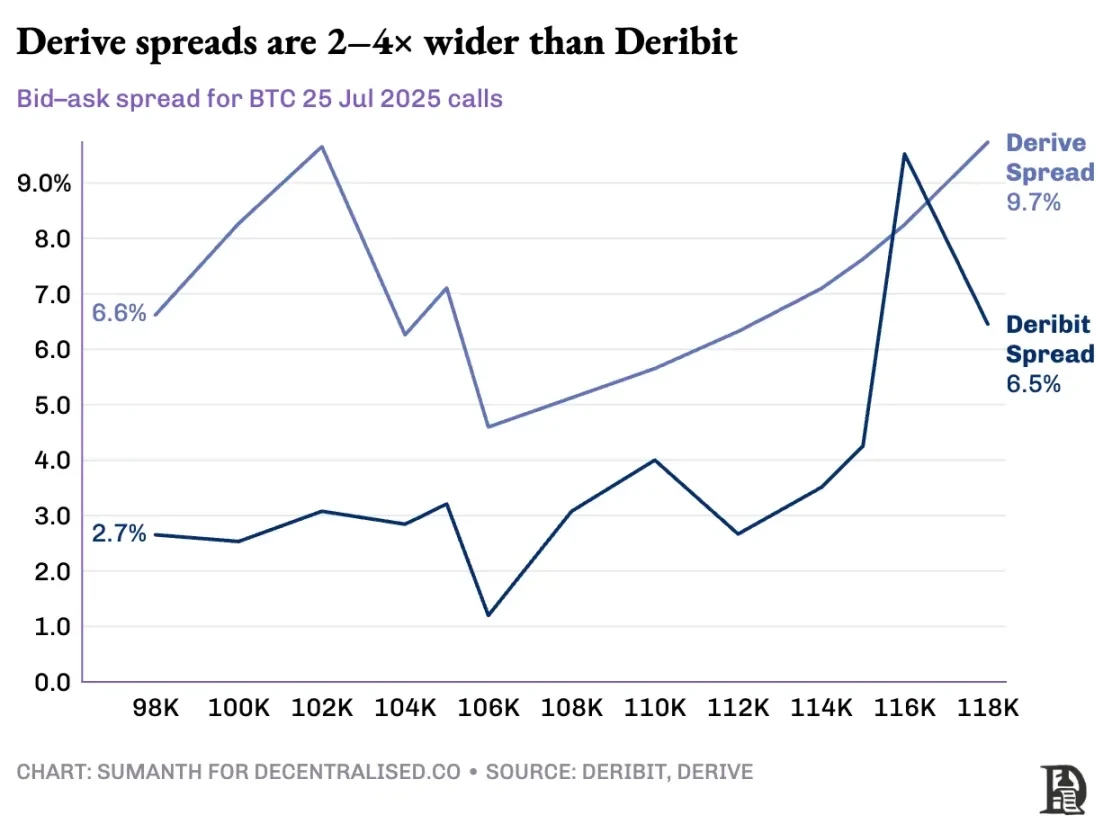

オンチェーンプロトコルは、各権利行使価格と満期日を独自のERC-20トークンプールにトークン化することで、この悪循環を打破します。来週金曜日に発行される12万枚のコールオプションは、BTC無期限契約のヘッジを識別できません。Deriveは、クロスマージンを可能にするために無期限契約をクリアリングハウスに追加することでこの問題を部分的に解決しましたが、スプレッドは依然としてDeribitよりもはるかに高く、同等のポジションのスプレッドは2~5倍になることがよくあります。

注:マンゴーの価格を例に挙げて説明しましょう。例えば、私が誰かにマンゴーを10ドルで購入する権利を販売し、1ドルのプレミアムを受け取るとします。このマンゴーは3日で熟します。マンゴー(スポット資産)を保有している限り、マンゴーの市場価格の上昇を心配することなく、プレミアム(1ドル)を受け取ることができます。

マンゴーの価格が上昇して機会費用が発生しない限り、私は損失を出しません(つまりヘッジされています)。サマンスがオプションを購入した場合(私に1ドル支払います)、彼はマンゴーを15ドルで売却し、プレミアムを差し引いた4ドルの利益を得ることができます。この3日間がオプションの満期日です。取引終了時に、私はマンゴーをまだ保有しているか、合計11ドル(マンゴー10ドル+プレミアム1ドル)を受け取ることになります。

中央集権型取引所では、私のマンゴー農園と市場は同じ町にあり、取引の担保も把握しているので、Sumanthが担保として支払うプレミアムを他の費用(人件費など)に充当することができます。しかし、オンチェーン市場では、2つの市場は理論上は異なる場所にあり、互いに信頼関係がありません。ほとんどの市場は信用と信頼に依存しているため、このモデルは資本効率が悪く、Sumanthの支払いを物流業者に渡すだけで損失が発生する可能性があります。

Deribitは、長年にわたるAPI開発と、多くのアルゴリズム取引プラットフォームによってプラットフォーム向けに最適化されたシステムの恩恵を受けています。Deriveのリスクエンジンは稼働開始からわずか1年余りですが、スポット市場や無期限契約市場における効果的なヘッジに必要な大規模な注文板を欠いています。マーケットメーカーは、リスク管理のために複数の金融商品における豊富な流動性に即座にアクセスする必要があり、同時にオプションポジションを保有し、無期限契約を通じて容易にヘッジできることも求められています。

パーペチュアルスワップ方式の分散型取引所は、分散化を完全に排除することで流動性の問題を解決します。同じ資産に対するパーペチュアルスワップはすべて同じです。つまり、1つのディーププール、1つの資金調達率、そしてトレーダーが2倍のレバレッジを選択するか100倍のレバレッジを選択するかに関わらず、流動性は均一です。レバレッジは証拠金要件にのみ影響し、市場構造には影響しません。

この設計により、Hyperliquid のようなプラットフォームは驚くほど成功しました。その金庫は通常、小売取引の相手方として機能し、取引手数料を金庫の預金者に分配します。

対照的に、オプション取引は流動性を数千もの「マイクロアセット」に細分化します。それぞれの権利行使価格と満期日の組み合わせが、それぞれ独自の特徴を持つ独立した市場を形成するため、資金は分散化し、熟練トレーダーが求める深度に到達することはほぼ不可能です。これが、オンチェーンオプションが普及していない主な理由です。しかし、Hyperliquidで出現している流動性を考えると、この状況はすぐに変わるかもしれません。

暗号オプションの未来

過去3年間の主要なオプションプロトコルの立ち上げを振り返ると、明確なパターンが浮かび上がります。それは、資本効率が生き残りを左右するということです。トレーダーにポジションごとに別々の担保をロックさせるプロトコルは、価格設定モデルがどれほど洗練されていても、インターフェースがどれほど洗練されていても、最終的には流動性を失います。

プロのマーケットメーカーは極めて薄いマージンで取引を行っており、複数のポジションを効率的に運用するためには、一銭たりとも無駄にできません。もしプロトコルが、ビットコインのコールオプションに10万ドルの担保を、さらにヘッジ用の永久スワップに10万ドルの担保を要求してきたとしたら、その担保をリスク相殺(純マージンで2万ドル程度)として扱うのではなく、市場に参加しても利益は出ません。簡単に言えば、多額の資金を拘束してわずかな利益しか得られない状況は誰も望んでいないのです。

出典: TheBlock

Uniswapのようなスポット市場では、最小限のスリッページながら1日あたり10億ドルを超える取引が行われることも珍しくありません。また、Hyperliquidのような無期限契約型分散型取引所では、1日あたり数億ドルの取引量を、中央集権型取引所に匹敵するスプレッドで処理しています。オプション取引プロトコルが切実に必要としている流動性基盤は、今や存在しています。

ボトルネックとなるのは常にインフラ、つまりプロのトレーダーが当然のことと考えている「配管」です。マーケットメーカーには、豊富な流動性プール、即時のヘッジ機能、ポジションが悪化した際の即時決済、そしてポートフォリオ全体を単一のエクスポージャーとして扱う統一された証拠金システムが必要です。

以前、Hyperliquid の共有インフラストラクチャ アプローチについて書きましたが、これは DeFi が長らく約束しながらもめったに達成されなかったポジティブサム状態を生み出します。つまり、新しいアプリケーションがそれぞれ、希少な流動性をめぐって競争するのではなく、エコシステム全体を強化します。

私たちは、この「インフラストラクチャファースト」のアプローチを通じて、最終的にオプションがオンチェーン化されると考えています。初期の試みは数学的な複雑さや巧妙なトークン経済に焦点を当てていましたが、HyperEVMは、統合担保管理、アトミック実行、高い流動性、そして即時清算といった、コアとなる「配管」の問題を解決します。

市場の動向が変化している中核領域はいくつかあります。

2022年のFTX暴落後、新しいプリミティブに参加してリスクを取るマーケットメーカーは減少しましたが、今日では、従来の機関投資家が暗号通貨市場に戻ってきています。

より高いトランザクション スループットのニーズに対応できる実績のあるネットワークがさらに存在します。

市場は、部分的なロジックと流動性が完全にオンチェーンではないことをより受け入れるようになっています。

オプション取引が復活するには、3種類の才能が必要になるだろう。製品の仕組みを理解している開発者、マーケットメーカーのインセンティブを理解している専門家、そしてこれらのツールを小売業に適した製品にパッケージ化できる人材だ。オンチェーン・オプション・プラットフォームは、人生を変えるほどの富を築く人々を可能にするのだろうか? 結局のところ、Memecoinはそれを実現した。数百ドルで数百万ドルを稼ぐという夢を実現したのだ。Memecoinの高いボラティリティはそれを成功させたが、「リンディ効果」(存在期間が長くなるほど安定する)は欠いていた。

一方、オプション取引はリンディ効果とボラティリティの両方を備えていますが、一般の人には理解しにくいものです。このギャップを埋めることに重点を置いた消費者向けアプリケーションが登場すると考えています。

今日の暗号通貨オプション市場は、シカゴ・マーカンタイル取引所(CBOE)設立以前の状況と似ています。つまり、実験的な取引が多く、標準化が欠如しており、ヘッジよりも投機目的が中心となっています。しかし、暗号通貨インフラが成熟し、真の商業運用が開始されるにつれて、この状況は変化するでしょう。信頼性の高いインフラを通じて、機関投資家レベルの流動性がオンチェーンで確保され、クロスマージンシステムやコンポーザブルヘッジメカニズムがサポートされるようになるでしょう。