稅收政策有多種形式,包括免稅、累進稅、統一稅、過渡性稅收和基於交易的稅收,反映了每個國家的經濟策略和政策重點。

政府的稅收需求和投資者擔心稅收過高之間有較大的矛盾,導致了資本流向海外交易所。

為了使加密貨幣稅收取得進展,需要製定收入徵收的平衡政策來支持市場的健康發展。

1. 加密貨幣交易和稅收

自從加密貨幣交易市場出現以來,加密貨幣交易的稅收一直是人們熱議的話題。然而核心衝突一直存在——政府和投資者的需求不同。政府強調確保稅收的必要性,而投資者則擔心稅收過高會導致獲利能力下降。

然而,稅收是現代資本主義制度不可避免的組成部分,也是市場發展的關鍵驅動力。特別是,加密貨幣稅收預計將透過三個關鍵效應為市場成長奠定基礎。

首先,它可以建立一個正式的市場。股票市場的例子表明,對利潤或交易徵稅往往與資產的官方認可掛鉤。這有助於為市場活動建立穩定的基礎。

第二,可以加強對投資人的保護。美國《消費者金融保護法》和2010 年成立的消費者金融保護局(CFPB) 就是妥善監管保護投資者的例子。在Web3 市場,限制無差別的產品發布和誤導性廣告有助於防止詐欺並保護投資者的權利。

最後,稅收可以透過明確加密貨幣的法律地位來加速加密貨幣融入現有金融體系。這種融合可以提高市場穩定性和信任度。

然而,鑑於加密貨幣市場的獨特性,僅憑股票市場的經驗很難指望稅收能產生正面效果。鑑於加密貨幣的快速增長,許多現行稅收制度被批評為純粹的榨取價值的手段。這導致政府和投資者之間的矛盾日益加劇。

在此背景下,本報告將研究亞洲主要國家的加密貨幣稅收制度。它將分析前面提到的三個效應——市場建立、投資者保護和系統整合——是如何實施的。透過這樣做,它將提供投資者和政府觀點的平衡視角。

2. 亞洲主要市場加密貨幣稅收比較分析

來源:X

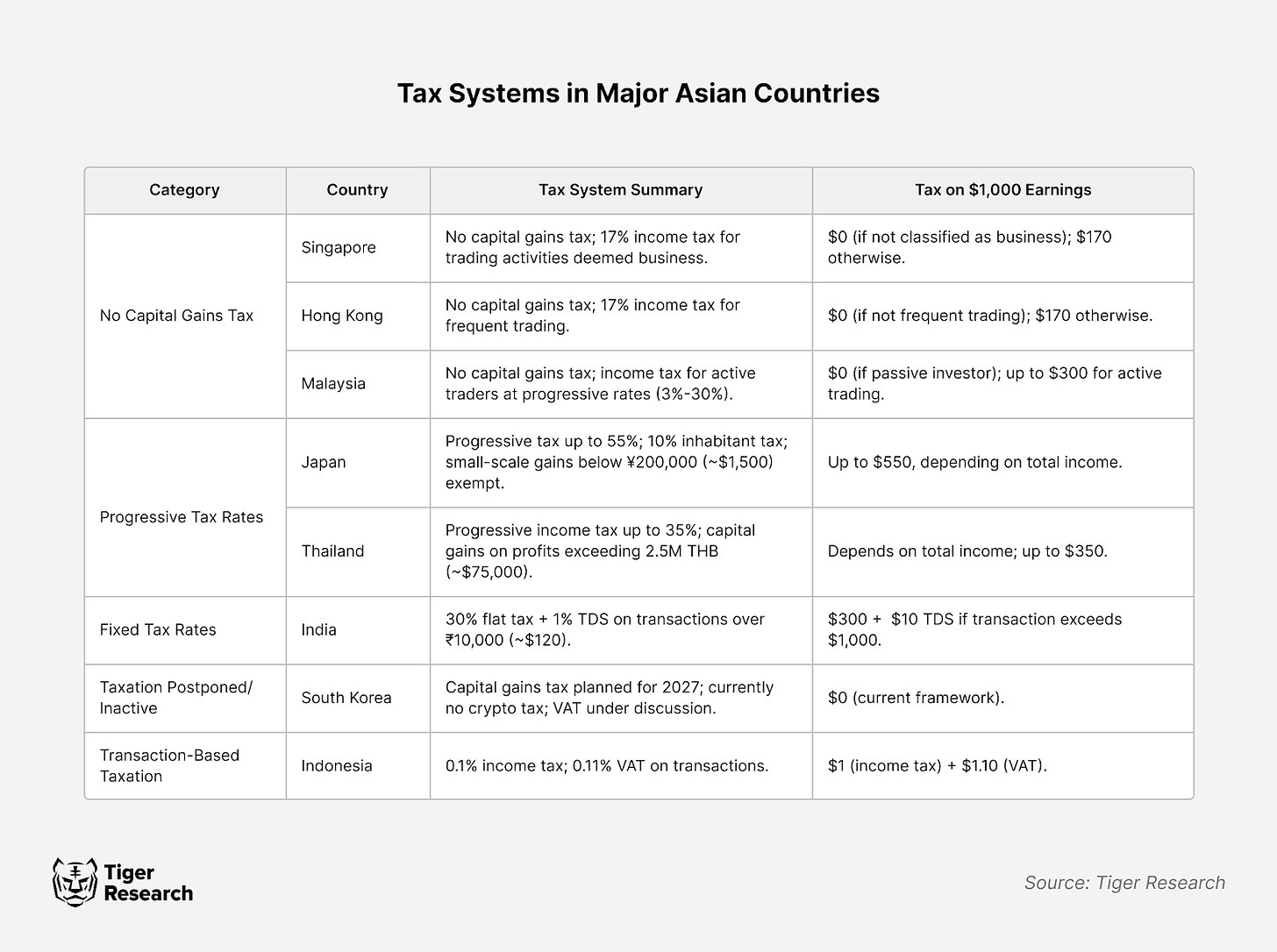

我們對亞洲主要國家的加密貨幣稅收制度進行分析,可以發現五種不同的政策類型。這些差異反映了每個國家的經濟結構和政策重點。

例如,新加坡免徵資本利得稅,只有當加密貨幣被認定為營業收入時才徵收17% 的所得稅。這種靈活的做法鞏固了新加坡作為全球加密貨幣中心的地位。同樣,香港正在考慮對沖基金和家族理財室的投資收益免稅政策,進一步增強其對機構投資者的吸引力。

相比之下,日本徵收高達55% 的高稅率,重點是抑制投機活動。不過,日本也考慮將稅率降至20% 的提議,這表明其可能改變目前的加密稅收方式。

2.1. 免稅重點國家:新加坡、香港、馬來西亞

新加坡、香港、馬來西亞等亞洲主要金融中心均對加密貨幣採取資本利得免稅政策,此舉符合各國長期以來的經濟策略。

這些國家的免稅政策與其傳統金融框架一致。從歷史上看,它們透過低稅率吸引了全球資本,包括對股票投資不徵收資本利得稅。對加密貨幣保持這種立場表明了政策的一致性和對其經濟原則的明確承諾。

這項策略取得了顯著成果。例如,新加坡在2021 年成為亞洲最大的加密貨幣交易中心。由於投資利潤沒有稅收負擔,投資者積極參與該市場,加速了其成長。

然而,免稅政策並非沒有限制。主要挑戰包括投機過熱風險和政府直接稅收減少。這些國家正在採取替代措施來解決這些問題。它們透過金融服務業的發展來確保間接稅收收入,並透過對交易所和金融機構的嚴格監管來維持市場穩定。

2.2. 累進稅制國家:日本和泰國

日本和泰國對加密貨幣交易利潤實施高累進稅率。該政策透過對高收入群體徵稅,體現了「財富再分配」的更廣泛社會目標。在日本,最高稅率為55% ,與傳統金融資產的政策一致。

然而,如此高的稅率也存在相當大的弊端。最顯著的問題是“資本外逃”,投資者將資產轉移到新加坡、香港或杜拜等免稅地區。還有人擔心,沉重的稅負可能會抑制市場成長。監管機構也密切關注市場回饋。

2.3. 統一稅率國家:印度

來源:ISH News Youtube

印度對加密貨幣交易利潤徵收30% 的統一稅率。這種方法不同於傳統金融市場採用的累進稅制,反映了印度希望實現兩個關鍵目標的策略選擇:行政效率和市場透明度。

印度的統一稅率政策產生了幾個顯著的效果。首先,稅制簡單明了,減輕了納稅人和稅務機關的行政負擔。此外,對所有交易適用相同稅率,最大限度地減少了避稅策略,例如分割或規避交易。

然而,統一稅制也有明顯的限制。最大的擔憂是,它可能打擊小投資者進入市場的動機。即使是微薄的利潤也要繳納 30% 的高稅率,給小規模投資者帶來沉重的負擔。此外,對高收入群體和低收入群體徵收相同稅率也引發了稅收公平性的質疑。

印度政府意識到了這些問題,目前正在探索解決方案。擬議的措施包括降低小額交易的稅率或為長期持有者提供激勵措施。這些努力旨在保留統一稅制的好處,同時促進市場平衡成長。

2.4. 過渡法:韓國

資料來源:京鄉新聞

韓國對加密貨幣稅採取了謹慎的態度,反映出加密貨幣市場的高度不確定性。一個顯著的例子是原定於2021 年實施的金融投資所得稅被推遲至2025 年。加密貨幣稅收的實施也依照同樣的思路進一步延後到2027 年。

這種過渡方法具有明顯的優勢。它使市場能夠有機成長,同時提供時間來觀察其他國家的政策結果和全球監管趨勢。透過研究日本和新加坡的案例,韓國旨在事後建立一個優化的稅收框架。

但這種方法也存在挑戰。同時,缺乏明確的稅收制度可能造成市場混亂,增加投機過熱的風險。此外,由於缺乏監管基礎設施,投資者保護可能會受到影響,這可能會阻礙長期市場發展。

2.5. 基於交易的稅收:印度尼西亞

印尼實施了獨特的基於交易的稅收制度,與其他亞洲國家不同。該制度對交易徵收0.1% 的所得稅和0.11% 的增值稅(VAT)。該政策於2022 年5 月推出,是印尼更廣泛的金融市場現代化改革的一部分。

交易稅透過對所有交易應用低且統一的稅率、簡化程序以及鼓勵使用持牌交易所來提高市場透明度。自實施以來,這些交易所的交易量有所增加。

但該政策也有其限制。與印度類似,統一稅率對小規模貿易商造成了過重的負擔。對於頻繁交易者來說,累積稅收成本可能非常高,這引發了市場流動性下降的擔憂。

印尼政府意識到這些挑戰,並計劃根據市場回饋完善政策。正在考慮的措施包括小額交易減稅和對長期投資提供激勵。這些調整旨在保留基於交易的稅收優勢,同時解決其不足之處。

3. 投資者與政府之間的衝突

儘管各國的稅收制度各不相同,但政府與投資者在加密貨幣稅收方面的衝突仍然是一個常見問題。這些衝突不僅源自於課稅行為,也源自於對數位資產認知的根本差異。這種衝突的性質因每個國家的稅收政策而異。

各國政府將加密貨幣交易的利潤視為新的稅收來源。特別是,由於新冠疫情加劇了財政赤字,加密貨幣市場的快速成長成為獲得穩定收入的有吸引力的手段。例如,日本的累進稅制徵收高達55% 的稅率,印度的統一稅率為30% ,這兩者都凸顯了政府對稅收的強烈推動。

來源:GMB Labs

從投資人的角度來看,過度課稅被視為市場成長的障礙。與傳統金融產品相比,更高的稅率,加上頻繁交易帶來的累積稅負,阻礙了投資活動。因此,資本外逃已成為主要問題。許多投資者正在將資產轉移到幣安等海外平台,或遷往新加坡和香港等免稅管轄區。這表明政府為確保稅收所做的努力可能會適得其反。

在某些情況下,政府只注重徵稅,沒有推出政策扶持市場發展,這進一步加劇了矛盾,因為投資者認為這種做法過於限制且目光短淺。

尋找政府與投資者之間的新平衡變得越來越重要。解決方案需要的不僅僅是簡單的稅務調整。它要求制定創新政策,支持健康的市場成長,同時確保適當的稅收。要實現這一平衡將是未來幾年政府面臨的關鍵政策挑戰。

4. 國家層級的市場振興政策及活化策略

加密貨幣稅收對市場發展產生了雙重影響。雖然一些國家利用它作為制度化和市場成長的機會,但其他國家卻因嚴格的稅收政策而面臨市場停滯和人才流失的問題。

新加坡是成功活化市場的典範。新加坡透過免除資本利得稅,透過對區塊鏈公司的系統性支持和監管沙盒的運作來鼓勵創新。這種全面的做法鞏固了其作為亞洲領先加密貨幣中心的地位。

香港也正在實施積極的市場發展策略。在維持個人投資者免稅政策的同時,香港正在擴大數位資產管理公司的許可框架。值得注意的是,從2024 年起,香港將允許合格機構投資者進行加密貨幣ETF 交易,進一步擴大市場參與度。

另一方面,部分國家嚴格的稅收政策也成為市場成長的障礙。高稅率和複雜的監管促使投資者將資產轉移到海外,導致創新企業和專業人才外流。這引發了人們對這些國家在數位金融領域長期競爭力減弱的擔憂。

歸根究底,加密貨幣稅收政策的成功取決於與市場發展的平衡。除了簡單地確保短期稅收收入之外,政府還必須考慮如何培養健康、永續的市場生態系統。展望未來,各國需要不斷調整政策以實現這項關鍵平衡。

5. 結論

對加密貨幣徵稅是發展數位資產市場的必然步驟。然而,稅收的穩定效應需要仔細重新考慮。有些人認為交易稅可以抑制投機交易並降低市場波動,但歷史案例表明,這些效果往往無法實現。

一個顯著的例子是 1986 年的瑞典。當金融交易稅從 50 個基點大幅增加到100 個基點時,很大一部分股票交易轉移到了英國市場。具體來說,瑞典 11 支主要股票的 60% 交易量轉移到了倫敦市場,凸顯了稅收政策不力帶來的意想不到的後果。

政府和投資者都必須認真評估稅收的實際影響。政府不應只著眼於簡單的稅收收入,而應著眼於培育永續、健康的市場環境。投資者則應將稅收視為一個使市場制度化的機會,以促進更穩定和成熟的投資環境。

歸根究底,加密貨幣稅收的成功取決於政府和市場參與者能否找到平衡的方法。這不僅是調整稅率的問題,而是一項關鍵挑戰,將決定數位資產市場的長期方向和發展。

原文連結:https://reports.tiger-research.com/p/cryptocurrency-taxation-in-asia-bullish-eng