原文| Odaily 星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

憑藉著大舉進軍「股票代幣化」市場的一系列操作,過去幾天Robinhood 已霸榜了各大財經媒體的頭條,其股價更是突破100 美元,創下歷史新高。

Odaily 註:可參閱《 Robinhood 改寫全球交易格局,股票化代幣進入降維打擊時代》 。

除了透過代幣化的方式將已上市的股票引入鏈上市場之外, Robinhood 還將股票代幣化的範圍擴展到了未上市的私營公司,並將向歐盟用戶贈送暫未上市的OpenAI 和 SpaceX 股票代幣,此舉被市場廣泛解讀為 Robinhood 試圖搶佔Pre-IPO 市場的定價權力。

OpenAI 斥責 Robinhood 未經授權

然而, 7 月3 日凌晨,OpenAI 官方於X 發文澄清表示:“這些所謂的OpenAI 代幣並非OpenAI 股權。我們與Robinhood 並無合作,未參與此事,亦不為其背書。任何OpenAI 股權的轉讓均需經我們批准—— 我們並未批准任何轉讓。 請小心。 ”

針對OpenAI 的斥責,Robinhood 聯合創始人兼CEO V lad Te nev 於X 發文進行了回應:「在我們最近的加密貨幣活動中,我們宣布將向符合條件的歐洲客戶限量贈送OpenAI 和SpaceX 的股票代幣。雖然嚴格來說,這些代幣並非「股權」(有興趣的朋友可以查看我們的條款) ,但它們實際上為散戶投資者提供了接觸這些私有資產的機會。

關於Vlad Tenev 所說的「代幣並非股權」的描述,我們在 Robinhood 的產品文檔中找到了更詳細的解釋:「 Robinhood 股票代幣追蹤公開交易股票和ETF 的價格,它們是區塊鏈上追蹤價格的衍生性商品…購買股票代幣時,您並不是在購買實際的股票,而是在購買區塊鏈上的代幣合幣合約。

核心爭議:未上市股票能否代幣化?

作為當前整個財經市場的兩家大熱企業,OpenAI 對Robinhood 的斥責快速引發了市場各界的熱議,討論的焦點集中在——類似 OpenAI 和 SpaceX 等未上市的私營企業股份是否可以代幣化? Robinhood 等平台方(或衍生性商品發行者)是否需要對方授權?私營企業能否限制此類股票代幣的流通?

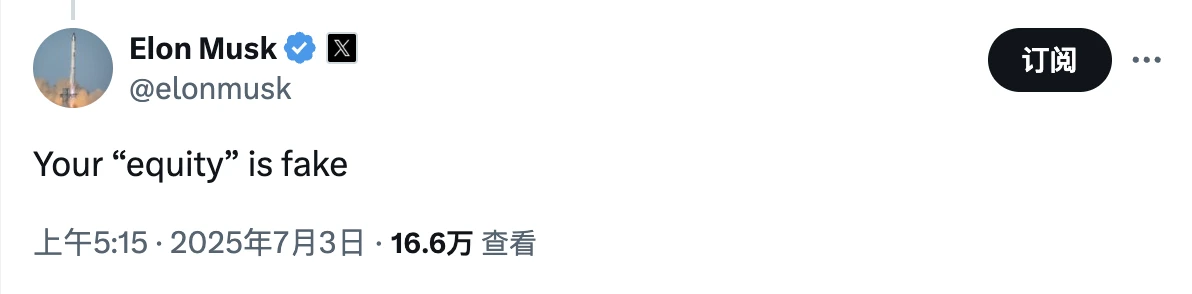

Odaily 附註:值得一提的是,與OpenAI 恩怨頗深的Elon Musk 今日還跳出來嘲諷OpenAI “只有假股票” …Elon Musk 與 OpenAI 的恩怨情仇,與OpenAI 從非營利組織向營利性實體的轉變有關,這也是查詢行業備受關注的一場公案,讀者可備有興趣的讀者搜尋了,這也是一部備受關注的一場公案。

Bankless 創辦人 David Hoffman 就此推測, Robinhood 可能是與某位持有 OpenAI / SpaceX 股份達成了協議—— “Vlad Tenev 曾在演講過程中特別提到與一位擁有OpenAI / SpaceX 股份的富有投資者存在關聯,這些股份很可能仍歸該原始投資者所有(個人或實體),OpenAI 可能也已批准原始投資者。和該投資者之間可以簽訂私人協議,無需OpenAI 批准。

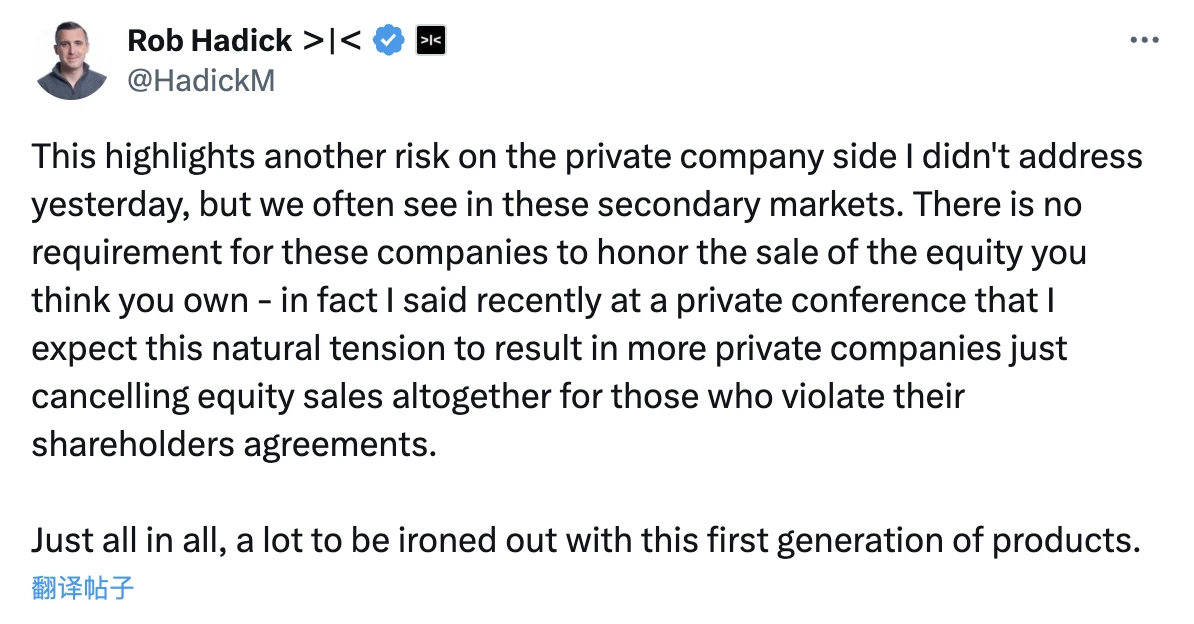

不過, Dragonfly 合夥人 Rob Hadick 卻認為該模式存在另一層潛在風險,即OpenAI 等私營公司可能會以違約名義不認可已完成的股權銷售協議:「OpenAI 的澄清凸顯了我昨天未提及的私營公司方面的另一風險,但這些問題在二級市場上經常出現。私營公司沒有義務承認你認為自己擁有的股權轉讓權利——實際上,我最近在一次閉門會議上曾表示,我預計這種天然的矛盾會導致更多私營公司直接取消違反股東協議的股權銷售。

創投律師 Collins Belton 則就此給出了更詳細的解釋。 Collins 表示,許多非創投領域的律師認為,限制著私有及公共股票的運作的主要是證券法和其他法律,這在一定程度上是正確的,但股東之間以及與公司之間達成的額外合約義務也可以適用。比方說,公司可以和股東在公司章程、備忘錄或條款中達成協議,某些或所有公司股份未經公司同意不得「轉讓」 —— 「轉讓」不僅指實際的轉讓,通常定義得很廣泛,涵蓋從質押到創建衍生品等所有內容。

Collins 補充表示,熱門矽谷新創公司在後期通常都會透過合約施加二級市場限制,在早期公司中,這些限制可能僅適用於普通股持有者,尤其是在創投具備影響力時。然而隨著公司變得非常熱門和成熟,它們通常會對所有股東(包括知名創投)施加這類限制。

Collins 也提到:「我最初曾好奇像Robinhood、 xStocks 這樣的新興股票代幣化發行是否解決了這個問題。我以為憑藉Robinhood 的影響力,他們可能已解決了這個潛在問題,但根據OpenAI 的聲明,我懷疑他們沒有做到。他們可能是在裝傻,也可能是真不知道有這個限制。」

根據Collins 在法律層面的解釋,如果 OpenAI 確實曾與投資者簽訂過關於限制股份「轉讓」的額外協議,那麼 Robinhood 對於OpenAI 所進行的股票代幣化操作(即便是如 Robinhood 所說的衍生品形式)就理應受限,而結合OpenAI 提到的「任何股權轉讓」均需未揭露這些股份的具體來源,因此市場暫時也無法確定OpenAI 與該未知投資者之間的具體協議細則。

背後的博弈:定價權的爭奪

OpenAI 和Robinhood 公開對壘,雙方似乎都沒有退讓的態勢。之所以如此,是因為在簡單的「股票能否代幣化」背後,藏著的是「IPO 定價權的競爭」。

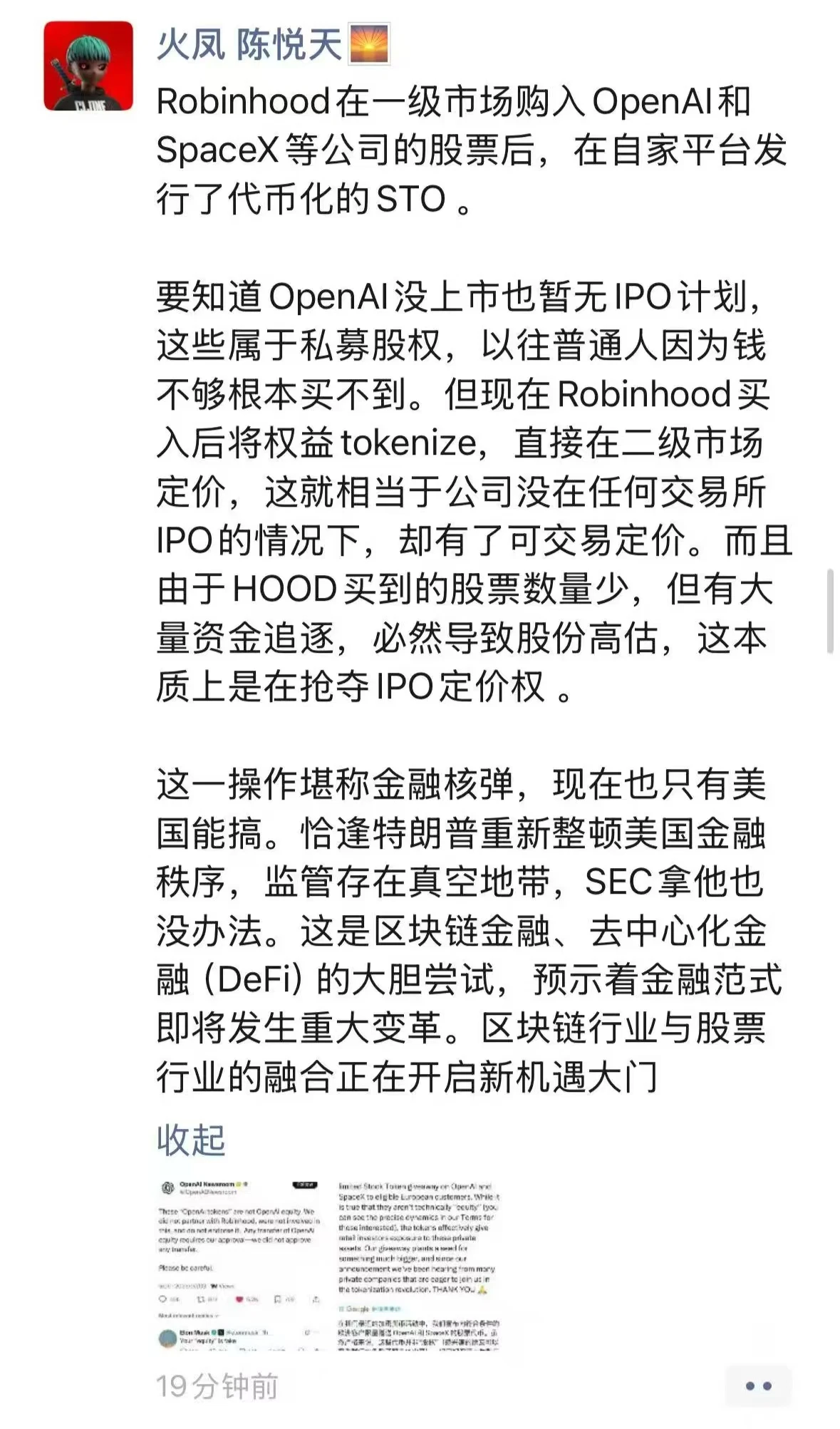

火鳳資本創辦人陳悅天就此在個人朋友圈分析表示: 「 Robinhood 在一級市場購入OpenAl 和SpaceX 等公司的股票後,在自家平台發行了代幣化的 STO 。要知道OpenAl 沒上市也暫無IPO 計劃。這些在自家平台上發行了代幣化的 STO 。要知道OpenAl 沒上市也暫無IPO 計劃。這些人屬於私募股權,以往相當於因為錢根本買不到,但現在就買不到,但現在Robinhood 市場價值將在二級市場後買不到,但現在就買權的情況下,卻有了可交易定價。

在傳統金融市場,IPO 的定價係由與待上市公司合作的主承銷商主導的,雙方會根據不同的融資需求和發展預期來進行定價。但隨著Robinhood 這隻「鯰魚」的入局,讓原本無法公開交易的私募股權有了一個二級市場,且無論是誰、無論錢多錢少都可以來鏈上自由交易,這意味著私募股權會在IPO 之前便經歷充足的價格發現,定價權將從上市公司及主承銷商手中被剝離,而這正是OpenAI 所看到的。

散戶視角:還能衝嗎?

結合目前的狀況來看,在對那些已經上市、有著明確公開價格的股票進行代幣化時,Robinhood 等平台尚有一定的歷史經驗可供借鑒,且該部分的實現路徑也相對簡單;但對OpenAl 和SpaceX 等私營公司的股票進行代幣化,則是一條幾乎無人開闢過的道路, Robinhood 目前還存在較多的方案。

Odaily 註:可參考《 10 問 xStocks:交易美股代幣時,我們到底在交易什麼? 》

Dragonfly 合夥人 Rob Hadick 就此表示:「Robinhood故意對衍生品的確切性質、如何對沖、交易對手是誰(股權來自哪裡)、以及你有哪些法律追索權保持極度不透明。最重要的是,私營公司股權是一種沒有公開價格的資產衍生品,其中包含大量以不同價格交易的證券/利潤分享計劃。

站在散戶的角度出發,不確定性或許有時代表機會,但更多的時候卻指向風險。