原文作者: Pine Analytics

原文編譯:深潮 TechFlow

摘要

Eclipse Labs 已從頂級投資者籌集6500 萬美元,用於在以太坊上建立基於Solana 虛擬機器(SVM) 的第二層(Layer-2)。 Eclipse 獲得了Polychain、Placeholder 和Hack VC 等公司的支持,將自己定位為高效能、跨鏈的Rollup 平台,並擁有雄心勃勃的架構規劃。

然而,儘管資金雄厚、口碑良好,鏈上現實卻截然不同。活動淺薄且短暫,主要由空投挖礦而非自然需求驅動。 Gas 費、儲值金額和總鎖定價值(TVL) 一直在下降。目前的應用生態系統缺乏一款獨具價值的產品——大多數產品都只是其他產品較弱的複製品。

由於缺乏出色的應用,使用量已然下滑,Eclipse 進入代幣發行週期時估值過高。儘管其網路基本面不足以支撐這一估值,但其完全稀釋後的估值預計將超過3 億美元。

可能的結果是:短暫的軋空行情之後,持續的拋售壓力將隨之而來,因為內部人士和做市商會利用散戶的興趣獲利,然後再退出。

除非Eclipse 提供只能存在於其堆疊中的產品,否則代幣將暫時膨脹生態系統— — 然後引力會將其拉回地面。

籌集資金

自成立以來,Eclipse Labs 已透過多輪融資籌集了 6,500 萬美元,成為資金最雄厚的以太坊Layer-2 計畫之一。

融資輪次細分

Pre-Seed (600 萬美元)– 2022 年8 月

本輪融資由 Polychain Capital 領投,Tribe Capital、Tabiya、Accel、Polygon Ventures 等跟投。此輪早期融資將Eclipse 定位為一項雄心勃勃的嘗試,旨在將Solana 的高效能虛擬機器(SVM) 引入以太坊。據估計,此次融資的估值為 3,000 萬至4,000 萬美元,這在當時強大的基礎設施開發項目(例如產品前期)中較為常見。

種子輪(900 萬美元)— 2022 年9 月

由 Tribe Capital 和 Tabiya 聯合領投, CoinList、Infinity Ventures Crypto、Soma Capital 和 Struck Crypto 等機構跟投。儘管Eclipse 目前尚未實現正式網絡或協議落地,但此輪融資將Eclipse 的估值推高至九位數(融資後估值 1 億至1.2 億美元)。這筆資金用於擴充工程團隊並加速基礎建設。

A 輪融資(5,000 萬美元)— 2024 年 3 月

由 Hack VC 和 Placeholder 共同領投, Delphi Digital、Polychain (回歸投資者)、OKX Ventures、GSR、Flow Traders、分散式資本、Maven 11 和 DBA 等投資者參與。本輪融資旨在啟動Eclipse 主網並建構Eclipse 生態系統。雖然Eclipse 的估值尚未正式披露,但業內人士估計其估值在 3 億至5 億美元之間,這意味著Eclipse 將成為以太坊Layer-2 的頂級競爭者。

戰略定位

Eclipse 的融資不僅在規模上獨一無二,而且在其承諾的策略跨界吸引力上也獨一無二:

獲得以太坊和 Solana 投資者的支持(例如Anatoly Yakovenko、Solana 基金會、以太坊基金會研究人員)。

將以太坊安全性與Solana 的執行層和Celestia 的模組化資料可用性融合的架構。

這使得Eclipse 可以將自己展現為跨鏈性能的未來——一個「世界上最好的」 rollup 堆疊。

Polychain 的聲譽

Polychain Capital 領投了Eclipse 的種子輪前融資,並參與了後續的融資——但他們近期在其他投資中的行為引發了嚴重的警告。在 Celestia 等項目中,他們在代幣發布後大舉拋售,據報道拋售了超過 2.4 億美元的$TIA ,導致其價格暴跌90% 。同樣的模式也出現在其他Polychain 支持的代幣上,例如 Manta、Scroll 和 Solayer ,均較其最高價下跌了80% 至95% 。

沒有理由期待Eclipse 會有什麼不同。 Polychain 始終表現出最大化回報的意願,無論其對生態系統的影響如何。他們在Eclipse 的早期立場表明,當流動性出現時,他們準備輪換出局——而不是建立長期的合作關係。

鏈上活動和使用情況

儘管Eclipse 已籌集6,500 萬美元,並利用Solana 的虛擬機器將自己定位為以太坊最快的L2 平台,但其鏈上活動仍呈現出一種短暫的、受空投驅動的使用模式,幾乎沒有持續的需求。以下數據視覺化展示了Gas 支付、用戶存款、TVL(深潮注:全名為 Total Value Locked,鎖定總價值。用來衡量一個DeFi 協議或區塊鏈生態系統中鎖定的資產總價值。) 和應用程式吸引力等關鍵指標的活動上升和快速下降。

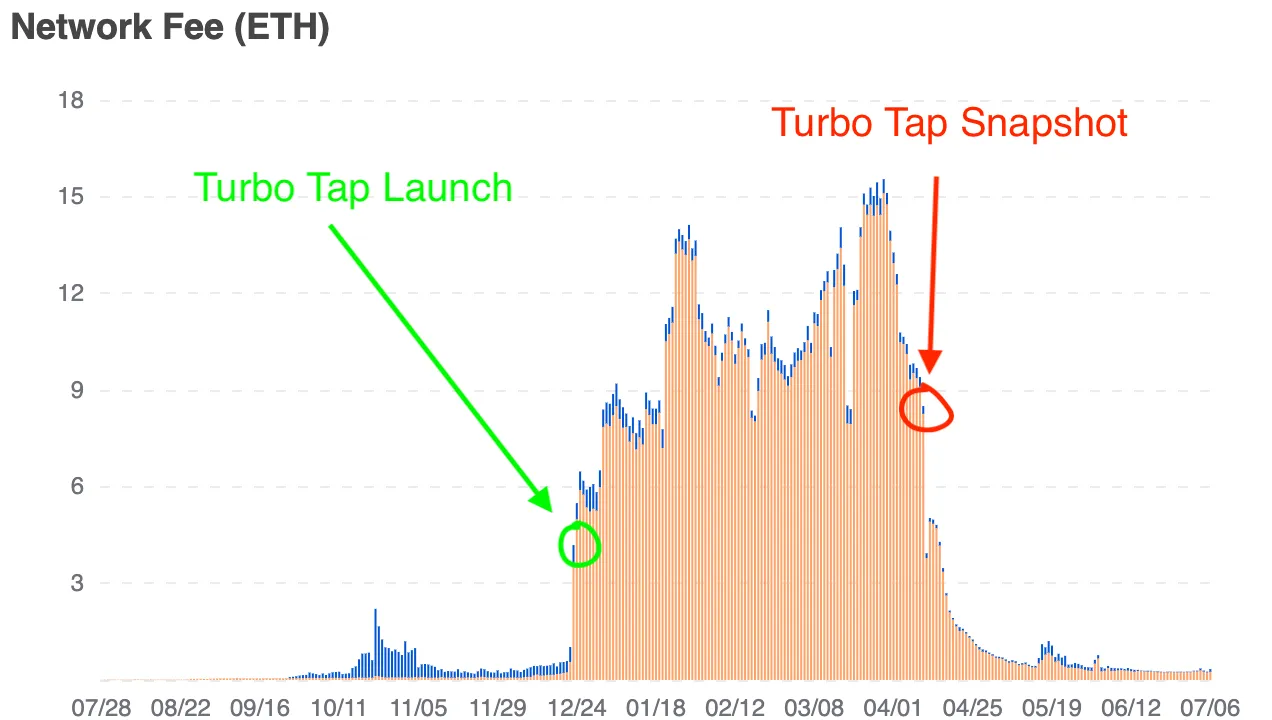

網路費用揭示了空投驅動的投機行為

這張圖表顯示了Eclipse 平台每日支付的網路費用總額(以ETH 為單位)。 Turbo Tap(一款專門用於空投挖礦的應用程式)上線後,其活躍度立即飆升。 Turbo Tap 快照發布後的急劇下降進一步證實了使用量與獎勵預期之間的相關性。

到2025 年6 月,網路費用已跌至每天1 ETH 以下(約750 美元),這不僅反映了用戶交易量的下降,也反映了激勵驅動行為的消失。這個趨勢印證了以下觀點:除了空投挖礦之外,網路上沒有其他自然交易需求。

鏈存款穩定下降

ETH 和Hyperlane 存入Eclipse 的曲線與Gas 使用量的激增密切相關——在激勵驅動活動的推動下,兩者在2024 年12 月至2025 年3 月期間均出現了快速增長。從2025 年第二季開始,由於用戶提取資金並可能將其重新配置到流動性更強或更活躍的生態系統,存款量開始穩定下降。

基於Hyperlane 的存款在2025 年第一季達到2,500 萬美元至2,700 萬美元的峰值,但此後已降至1,700 萬美元以下。這種下降趨勢在USDC、SOL 和WIF 等過橋資產(深潮注:用於短期過渡或連接兩種金融作業或狀態的資產。)中也較為一致。重要的是,這並非資產組成的重新調整,而是整個生態系的資金外流。隨著獎勵激勵機制的逐漸減弱,用戶參與度也隨之下降,暴露出Eclipse 流動性基礎的脆弱性和暫時性。

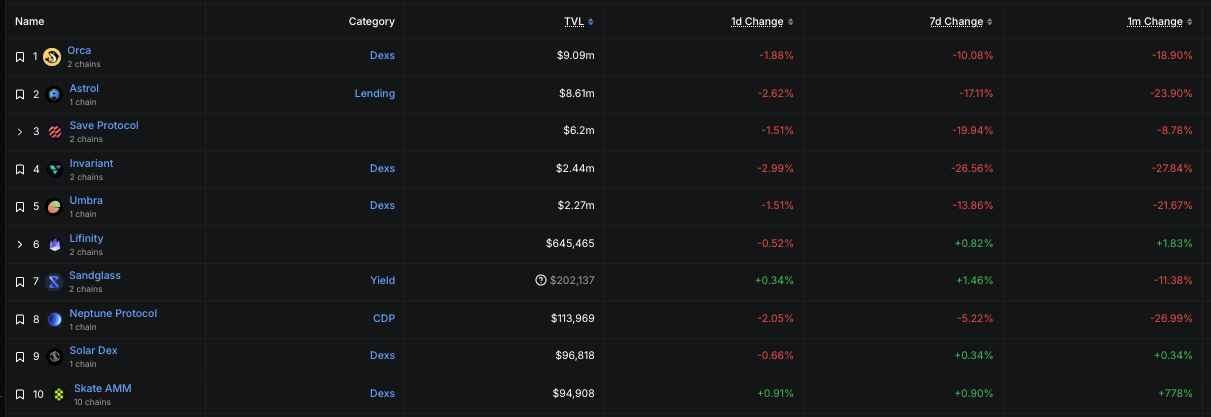

DeFi 應用生態系規模小、流動性差且虧損嚴重

在排名前10 的Eclipse 應用程式中,TVL 仍然很低:

僅有3 款應用程式的TVL 超過200 萬美元(Orca、Astrol、Save)。

其他大多數人的薪水都在50 萬美元以下,有些甚至低於10 萬美元。

1 個月變化欄顯示幾乎所有主要協議均出現了大幅兩位數的下降(Astrol -24% 、Invariant -28% 、Neptune -27% )。

這種情況表明開發人員沒有找到黏性牽引力,用戶也沒有找到有用或有利可圖的留下來的理由。

重心缺失

就目前情況而言,Eclipse 的應用生態系統缺乏任何獨特且有價值的產品。現有的應用組合——DEX、借貸市場、穩定幣、NFT 市場——在結構上與Solana、以太坊或其他Layer-2 上現有的應用並無二致。在大多數情況下,它們提供的功能更少、流動性更差,並且缺乏競爭優勢。

區塊鏈要維持長期使用並證明其區塊空間的合理性,需要一個清晰的出塊點——一個用戶在其他地方無法獲得的應用或體驗。到目前為止,Eclipse 還沒有做到這一點。

相反,該網路的短期活動幾乎完全由空投挖礦驅動。雖然即將推出的代幣發行可能會暫時激發用戶的興趣,但如果沒有核心理由留存,它不太可能吸引用戶的注意。代幣激勵可以激發用戶發展勢頭,但無法取代真正的產品與市場的契合度。

如果沒有Eclipse 原生的出色應用,生態系在TGE 之後可能會迅速瓦解。建造者會離開,去尋找流動性更強的平台。用戶會轉向那些他們的代幣有退出機會的鏈。而這個網絡——儘管擁有雄厚的資金和工程實力——可能會變得無關緊要,這並不是因為技術失敗,而是因為其中沒有任何真正重要的東西。

如果Eclipse 想要擁有未來,它需要孵化或吸引一個只能在其架構上實現的應用程式——一個能夠以任何EVM 鏈都無法複製的方式利用SVM 的應用程式。否則,代幣只會短暫地讓生態系統膨脹,然後引力會將其拉回地面。

預期代幣發行動態

根據類似專案和Eclipse 生態系統的現狀,最有可能的結果是 TGE 的估值錯配。儘管該鏈的使用率正在下降,且缺乏黏性應用,但預計Eclipse 的首次公開募股 (FDV) 估值將高於其最近一輪私募融資——可能超過3 億美元。這將使其立即躋身估值最高的L2 平台之列,儘管它缺乏相應的基本面。

永續合約市場可能在推出後不久上線,交易者將開始做空代幣,試圖將其價格壓低至其應有的水平。作為回應,做市商和早期支持者將對這些空頭進行軋空,從而暫時推高價格,直到空頭頭寸降至可控水平。一旦流動性枯竭,持有未鎖定或流動性代幣的利害關係人將開始逐步拋售,從而帶來持續的拋售壓力,並引發通常會持續的、劇烈的下跌趨勢。

這種模式——發行價格過高,初期市場空頭擠壓,隨後是長期發行——在過度炒作、利用率低的生態系統中很常見。如果沒有自然需求的催化劑或獨特的應用來吸引註意力,Eclipse 的代幣很可能會走上同樣的軌跡。

最後的想法

Eclipse 已經籌集了大量資金,建立了令人印象深刻的技術堆疊,並吸引了頂級投資者的注意。但這些都沒有轉化為持續的用戶需求、產品與市場的契合度,也沒有為該區塊鏈提供超越短期投機的存在理由。

目前的現實顯而易見:Eclipse 沒有殺手級應用,沒有黏性用戶群,也沒有任何獨特的理由讓開發者或資本在代幣發行後繼續留存。該代幣的發行很可能會像以往許多代幣發行一樣——短暫的炒作浪潮之後,由於內部人士輪換和缺乏自然需求,隨之而來的是持續的拋售壓力。

Eclipse 或許還能找到立足點,但這條路需要的不只是資金和巧妙的架構。它需要提供只有Eclipse 才能提供的東西——不僅在技術上,而且在經濟和體驗上。在此之前,該專案的估值將與其實用性不同步,其代幣的定價將更多地基於敘事而非實際使用情況。

在這樣的市場中,向下的引力最終會佔上風。