免責事項:本レポートの内容は各著者の意見を反映したものであり、情報提供のみを目的としており、トークンの売買やプロトコルの利用を推奨するものではありません。本レポートの内容は投資助言を構成するものではなく、そのように解釈されるべきではありません。

💡 要点

CBDCとステーブルコインは代替的というよりは補完的であり、中央銀行通貨と商業銀行通貨という従来の二重通貨制度のデジタル的継続を反映している。

Project Agoráなどのプロジェクトによって実証されているように、CBDCは、法的最終性、通貨主権、ガバナンスの中立性の観点から、国境を越えた決済にとって極めて重要です。

銀行発行のステーブルコインは、卸売決済と規制上の信頼を必要とする機関のユースケースに役立ちますが、非銀行発行のステーブルコインは小売経済と Web3 エコシステム向けに最適化されており、並行構造を形成しています。

通貨主権とイノベーションのバランスをとるために、韓国は二重のアプローチを採用すべきだ。つまり、規制サンドボックス内で非銀行系ステーブルコインの実験を許可すると同時に、商業銀行が主導する機関投資家向けステーブルコインを推進すべきだ。

導入

本レポートは、デジタル通貨時代の中核通貨ツールとして、中央銀行デジタル通貨(CBDC)、商業銀行発行のステーブルコイン、非銀行発行のステーブルコインの構造的役割と共存を分析し、韓国版制度化戦略を提案する。伝統的な通貨システムの二重構造(中央銀行通貨+商業銀行通貨)はデジタル時代においても継続され、新たに加わった非銀行通貨発行構造により、デジタル通貨システムは「三軸」モデルへと進化している。

各種通貨は、発行主体、技術インフラ、政策受容性、規制の実現可能性といった点で本質的な違いを抱えています。そのため、それらを単一の秩序に統合するのではなく、機能分化と並列構造の共存政策を設計する必要があります。本報告書は、世界的な実験事例を通して、様々なデジタル通貨の公共機能と技術的限界を検証します。特に、CBDCが国際決済と通貨主権保護の中核手段として果たす役割、銀行ステーブルコインが伝統的な金融デジタル化ツールとしての機能、そして非銀行ステーブルコインがリテール経済とWeb3エコシステムのイノベーションツールとしてどのような位置づけにあるかに重点を置きます。

韓国の政策環境は通貨主権、外貨管理、金融安定を非常に重視していることを踏まえ、本報告書は、銀行主導のステーブルコインの育成に注力し、非銀行系ステーブルコインは規制サンドボックスの枠組み内で限定的な実験に限定するという現実的な戦略を提案しています。さらに、本報告書は、パブリックチェーンと民間インフラ間の技術的中立性と相互運用性を確保できるハイブリッド構造を提案しており、これは伝統的な金融システムと民間イノベーションの橋渡しとなる可能性があります。

本報告書は、韓国が選択できるデジタル通貨制度化の道筋と技術インフラ戦略を分析することにより、世界的な政策秩序と一致し、かつ韓国の通貨システムの持続可能な発展を確保できる政策の方向性を提案している。

0. 報告の目的と議論の範囲

本報告書は、法定通貨に紐づくデジタル資産の世界的な発行・流通モデルを分析し、韓国の政策立案者と産業界に適した制度整備の方向性を提示することを目的としています。他の規制地域の読者の皆様は、本報告書の内容と現地の政策背景を併せてご参照ください。

本レポートではまず、しばしば互換的に用いられる2つの概念、すなわち中央銀行デジタル通貨(CBDC)とステーブルコインについて明確に説明します。どちらも法定通貨に1:1でペッグされていると主張していますが、定義と用途には本質的な違いがあります。これを踏まえ、本レポートでは、CBDC、銀行発行ステーブルコイン、そして非銀行発行ステーブルコインが、オンチェーン環境において、デジタル通貨の3つの柱とどのように機能的な補完性と制度的な共存を実現できるかを考察します。

注:本レポートで扱う「ステーブルコイン」とは、法定通貨と1:1の比率で完全に担保されているステーブルコインを指します。過剰担保型、アルゴリズム型、利回り型など、他の形態のステーブルコインは本レポートの対象外です。1. CBDC vs. ステーブルコイン

1.1. 二重通貨制度のデジタル化

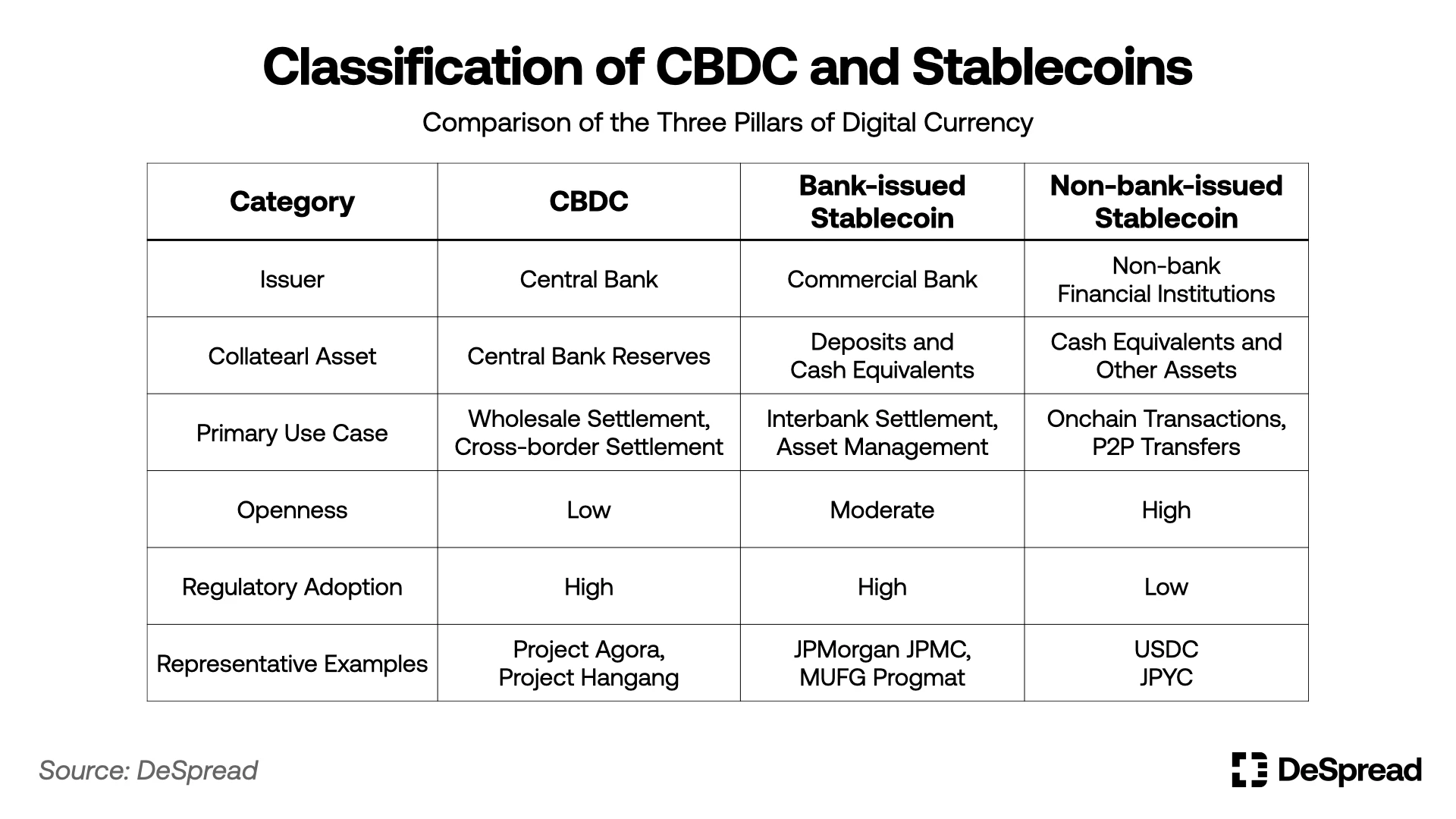

現代の通貨システムは長らく、中央銀行が発行する通貨(現金や準備預金など)と商業銀行が創造する通貨(預金や貸出など)からなる「二重構造」に依存してきました。この構造は、制度的な信頼性と市場のスケーラビリティの良好なバランスを実現しています。デジタル金融時代においても、この構造は継続しており、中央銀行デジタル通貨(CBDC)や銀行発行のステーブルコインがその代表例です。デジタル化の深化に伴い、フィンテック企業や暗号通貨企業が発行するノンバンク・ステーブルコインが通貨システムの第3の柱として台頭し、デジタル通貨のあり方をさらに変革しています。現在のデジタル通貨システムは、以下のように要約できます。

CBDC :中央銀行が発行するデジタル通貨は、金融政策、金融の安定、支払い・決済インフラの高度化を実現するための重要なツールです。

銀行ステーブルコイン:銀行が顧客預金、国債、現金などを担保として発行するデジタル通貨。デポジットトークンは、チェーン上への1対1の預金形態であり、高い法的確実性と規制上の関連性を備えています。また、預金以外の資産(現金、国債など)を担保として発行されることもあり、複数の銀行が共同で立ち上げるステーブルコインプロジェクトのようなモデルも含まれます。

ノンバンク・ステーブルコイン:フィンテック企業や暗号通貨企業など、銀行システム外の主体によって発行され、パブリックチェーン上で流通するデジタル通貨。近年では、信託銀行、カストディ銀行、委託銀行との連携によるハイブリッドモデルも登場しており、預金の基本的な性質と制度的受容性を確保しようとしている。

BCG(2025)は報告書の中で、発行主体と裏付け資産の違いに基づき、デジタル通貨をCBDC、デポジットトークン、ステーブルコインの3つに分類しています。このうち、CBDCは中央銀行が発行し、基軸通貨として公的信用と最終決済機能を担います。デポジットトークンは、商業銀行が預金をトークン化してチェーン上に載せる形で、従来の金融システムとの親和性が高いです。ステーブルコインは、民間機関が発行し、法定通貨や国債などの物理的資産を担保とするデジタル資産であり、主に分散型技術エコシステムで流通・決済されます。

しかし、この分類方法は、各国の規制制度において必ずしも採用されているわけではない。日本を例に挙げると、その規制設計は「預金トークンとステーブルコイン」の技術的な区別よりも、「発行者が銀行であるかどうか」に重点が置かれている。日本政府は2023年の資金決済法改正によりステーブルコインの発行を明示的に容認したものの、発行資格は銀行、資金移動機関、信託会社に限定され、担保資産も当初は銀行預金に限定されていた。現在、担保の最大50%を日本国債とすることが検討されており、預金トークンとステーブルコインの共存の可能性を示している。しかし、発行権限の制約という観点から見ると、日本の制度的枠組みは依然として明らかに銀行中心のモデルに傾いており、BCGの技術種別に基づく分類とは方向性が異なる。

一方、米国の非銀行系ドル建てステーブルコインは世界市場を席巻し、市場需要も旺盛です。そのため、米国における民間主体を中心としたステーブルコインの分類は、より現実に即しています。一方、韓国や日本など、まだデジタルトークン制度が形成されていない国では、制度設計の初期段階から、発行構造の信頼性や金融政策との連携を中核基準とするのがより合理的と言えるでしょう。これは単なる技術タイプの比較ではなく、政策的価値判断の違いを反映していると言えるでしょう。

これを踏まえ、本報告書では、政策の受容性、発行構造の信頼メカニズム、金融政策の整合性に基づいて、デジタル通貨をCBDC、銀行ステーブルコイン、非銀行ステーブルコインの3つのカテゴリーに再定義することを提案しています。

表1:CBDCとステーブルコインの違い

CBDCとステーブルコインは、単なる技術的な実装方法の違いではありません。経済システムにおける役割、金融政策の実施可能性、金融の安定性、そしてガバナンス責任の範囲において、本質的な違いがあります。したがって、これら2つのデジタル通貨は、代替ではなく補完的なものとして理解されるべきです。

しかし、一部の国ではこの構造的枠組みの再設計を試みています。例えば、中国のデジタル人民元(e-CNY)は金融政策の実施手段として活用され、インドのデジタルルピーはキャッシュレス経済への移行を目指しており、英国のプロジェクト・ロザリンドは一般ユーザーに直接リーチできるリテール型CBDCの実験を行っています。

韓国銀行も、CBDCの限界と民間預金のデジタル化に関する実験を行っている。韓国銀行が最近実施した「プロジェクト・ハンガン」は、中央銀行が機関投資家向けに発行する「ホールセールCBDC」と、商業銀行が顧客預金を1対1で交換して発行する「預金トークン」との連携メカニズムを検証することを目的としている。CBDC発行実験の一環として、このプロジェクトは商業銀行預金のデジタル管理を実現することを目指しており、これは韓国政府が預金のデジタル化をCBDCシステムに統合し、民間デジタル通貨の単独制度化を避けようとする試みと解釈できる。

一方、2025年4月には、韓国の主要商業銀行(KB、新韓、ウリィ、農協、コーポレートバンク、SUHYUP)と韓国金融決済院が共同でウォン建てステーブルコインを発行するための合弁会社の設立を推進しています。これは、預金トークンとは異なる方向性を持つ民間デジタル通貨の実験であり、今後の制度的議論において、預金トークンと銀行発行ステーブルコインの境界がより重要になる可能性を示唆しています。

1.2. ハイブリッド構造のグローバル化の動向

米国、欧州、日本などの主要国、そして国際決済銀行(BIS)や国際通貨基金(IMF)などの国際機関は、いずれも二重通貨構造のデジタル継承に注目しています。特に、バンク・オブ・ニューヨーク・メロン、バンク・オブ・アメリカ、シティグループといったアメリカの大手銀行は、ホールセール・ステーブルコイン・プロジェクトの共同研究を進めており、中央銀行の介入なしにリアルタイムの銀行間決済と担保決済をサポートできる新たなインフラを提案しています。

BCG(2025)のレポートによると、ステーブルコインが規制要件を満たしている場合、特にCBDCの短期的な導入が難しい国では、民間主導のホールセールデジタル決済インフラが代替的な役割を果たす可能性がある。これは、JPモルガン・チェースの「Kinexys」、シティバンクのRLN、Partiorといった民間インフラがCBDCなしで信頼性の高いデジタル決済を実現した事例からも裏付けられる。

1.3. CBDCの必要性

銀行や金融機関が発行するホールセール・ステーブルコインによって効率的な決済・決済システムが構築できるという見方が広がるにつれ、金融機関間のホールセール決済・決済におけるCBDCの必要性に疑問が生じ始めている。

「CBDCはまだ必要ですか?」

この質問に対する私の答えは「はい」です。民間モデルの限界は、技術的な完成度や商業的なカバー範囲に限定されるものではなく、金融政策、法的地位、国際決済の中立性といった公的機能の遂行能力にも根本的な制約を及ぼします。

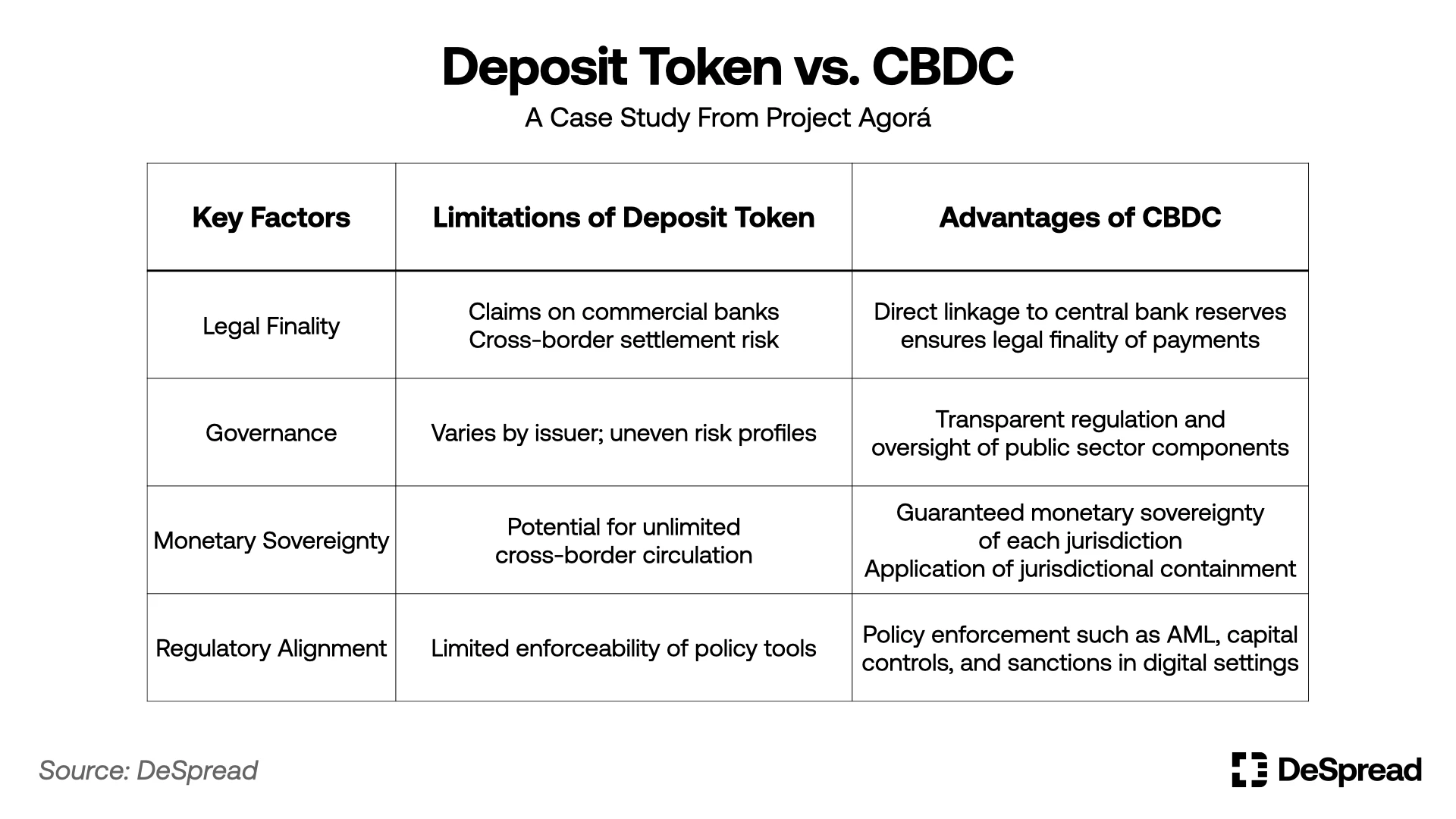

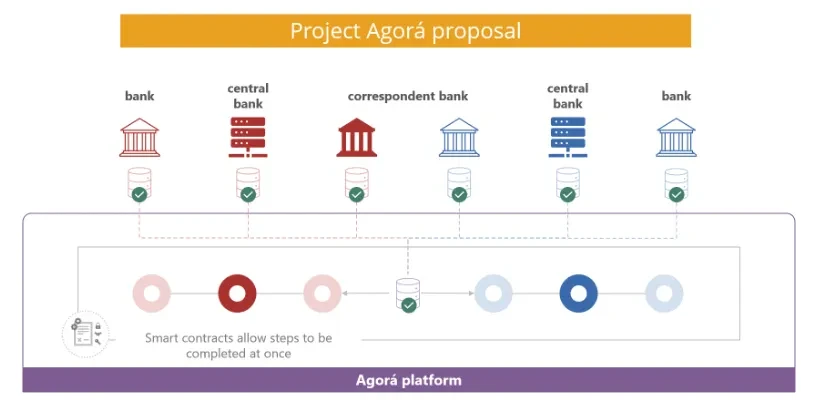

システム的政策検証の代表的な事例として、BIS、欧州中央銀行(ECB)、シンガポール通貨庁(MAS)、国際通貨基金(IMF)、7つの中央銀行、および複数の国際商業銀行が共同で開始したプロジェクト・アゴラ(2024年)が挙げられます。このプロジェクトでは、CBDCと預金トークンをクロスボーダーホールセール決済システムで並行して利用する仕組みを実験しています。本報告書は、公的通貨(CBDC)と民間通貨(預金トークン)の相互運用性を高めるとともに、各国の通貨システムの独立性と監督を担保できる設計原則を探求することを目指しています。

この実験を通じて、BIS は次のような政策的意味合いを暗黙的に明らかにしました。

法的ファイナリティの違い:CBDCは中央銀行の負債であるため、決済において当然法的ファイナリティを有します。しかし、デポジットトークンは本質的に商業銀行に対する債権であり、クロスボーダー取引において法的不確実性が生じる可能性があり、決済リスクにつながります。

非対称ガバナンス構造:CBDC は公開され透明性の高い規則と規制のシステムの下で運用されますが、プライベート トークンは発行者が異なるため、技術アーキテクチャとガバナンス モデルに大きな違いがあり、複数通貨の多国間決済ネットワークでは制度上のリスクが生じます。

通貨主権と司法制限メカニズム:国家の通貨主権を守るため、Agorá プロジェクトは管轄分離の原則を採用し、国内金融システム内での預金トークンの使用を制限し、国境を越えた直接的な流通を許可しないことで、民間通貨の無秩序な拡散と国の通貨政策への影響を回避します。

規制調整と政策連携:このプロジェクトにおいて、BISはマネーロンダリング対策、外国為替管理、資本フローといった政策ツールをデジタル決済ネットワークにいかに組み込むかに焦点を当てました。CBDCは公的資産であるため、制度連携と規制統合において自然な優位性を有しており、これは民間トークンによるソリューションよりもはるかに優れています。

表2: Project Agoráが提案するCBDCの必要性

図1:プロジェクト・アゴラ

結局のところ、Project Agorá の意義は、CBDC が国際デジタル決済システムにおける公衆の信頼と規制調整を担い、デポジット トークンが企業間の迅速な取引インターフェースを担うという二重構造の設計にあり、それによってそれぞれの役割と限界が明確に区別されています。

この構造設計は、通貨主権に非常に敏感な韓国にとって特に重要です。韓国銀行もプロジェクト・アゴラに参加し、預金トークンを基盤としたデジタル決済の実験を行いました。韓国銀行の李鍾烈(イ・ジョンヨル)副総裁は、5月27日に開催された「第8回ブロックチェーンリーダーズクラブ」で、「通貨主権を侵害から守ることがプロジェクト・アゴラの核心です。韓国の預金トークン設計は、他国で直接利用されることがないよう設計されています」と強調しました。これは、韓国が技術導入だけでなく、デジタル決済構造において自国の通貨主権原則を守ることの重要性を明確に認識していることを示しています。

プロジェクト・アゴラが国際決済手段としてのCBDCの必要性と預金トークンとの共存構造を実証するならば、2025年にBISとオーストラリア準備銀行(RBA)が共同で実施するプロジェクト・パインでは、中央銀行がCBDCを通じて金融政策の実施方法と流動性供給機能をデジタル化できることを証明している。

Project Pineは、中央銀行がデジタル国債を担保としてスマートコントラクトを通じて条件付き流動性供給を自動実行するための構造を設計しました。この実験は、デジタル通貨の送金だけでなく、中央銀行が通貨供給量を直接調整し、リアルタイムで流動性を注入・回収し、これらの機能をチェーン上で自動化できることを示しています。

これは、指標金利の調整といった間接的な政策シグナル伝達手段を超え、スマートコントラクトや金融システムガバナンスの「コーディング」を通じて中央銀行の政策を実施する新たな可能性を示唆しています。言い換えれば、CBDCは決済手段であるだけでなく、中央銀行が金融政策を正確かつ透明性を持ってデジタル化するための制度的インフラでもあるのです。

1.4. CBDCとステーブルコインの並列構造という新たなパラダイム

CBDCとステーブルコインの並列構造を新たなパラダイムとして捉える必要があります。CBDCは単なる「パブリック・ステーブルコイン」ではなく、政策実施ツール、決済インフラ、そしてデジタル金融時代におけるシステム信頼の中核を担うものとして捉えるべきです。一方、プライベート・ステーブルコインは、一般ユーザーのニーズに応える柔軟かつ迅速な金融資産として捉えるべきです。

問題の鍵は「なぜ両方必要なのか」ではありません。私たちは既に中央銀行通貨と商業銀行通貨の二重構造の下で運営されています。デジタル資産時代においても、この構造は技術レベルでの変化によってのみ継承されるでしょう。したがって、CBDCと民間ステーブルコインの並行構造が、デジタル時代の新たな金融政策秩序となると予想されます。

2. 銀行系ステーブルコイン vs. 非銀行系ステーブルコイン

CBDCと民間ステーブルコインの並行構造が徐々に政策秩序として定着するにつれ、以下の議論をさらに精緻化することができる。民間ステーブルコインの内部構造に関しては、銀行系ステーブルコインと非銀行系ステーブルコインが並行して発展すべきか、それともどちらか一方のみを制度化すべきかという重要な議論の焦点が浮上している。

どちらのタイプも法定通貨との1:1のアンカー構造を有していますが、発行者、政策の受け入れ、技術的な実装方法、利用シナリオにおいて明確な違いがあります。銀行系ステーブルコインは、規制対象の金融機関が預金または国債を担保に発行するデジタル通貨であり、パブリックチェーンでの利用は比較的限られています。一方、非銀行系ステーブルコインは主にパブリックチェーン上で流通しており、その多くはWeb3プロジェクト、世界的なフィンテック企業、暗号通貨企業によって発行されています。

2.1. 銀行ステーブルコインの目的

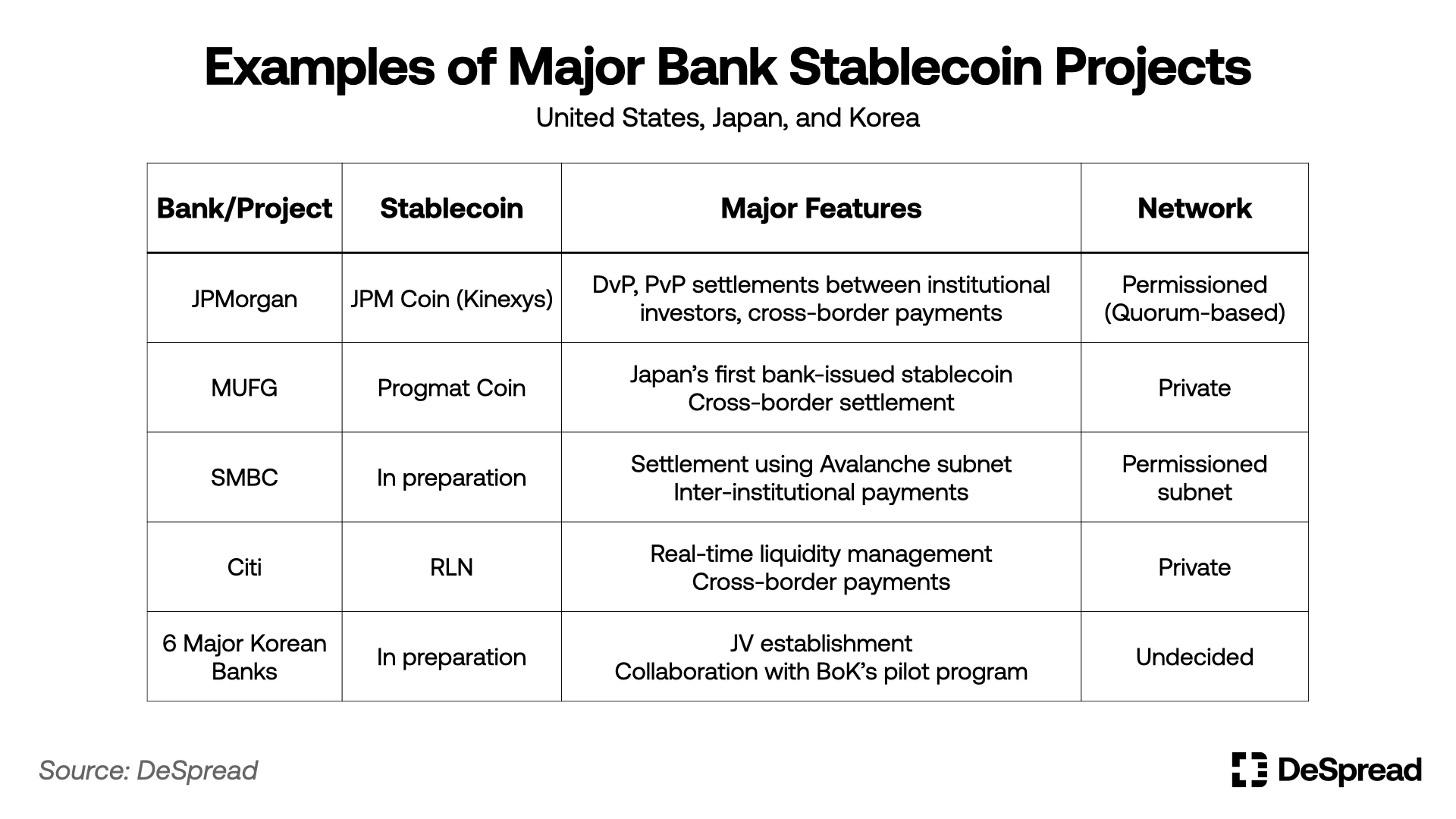

銀行ステーブルコインは、従来の金融機関における預金の役割をブロックチェーン上で再現します。JPモルガン・チェースのJPMコイン、日本のMUFGのProgmatコイン、日本の三井住友銀行の円ステーブルコイン、シティバンクのRLNなどは、いずれも銀行口座を基盤としたステーブルコインであり、AML(マネーロンダリング防止)、KYC(顧客確認)、預金者保護、財務健全性といった規制の枠組みの中で運用されています。

これらのステーブルコインは、機関投資家間のDvP(Delivery Vers Payment)決済やFvP(Funds Vers Payment)決済、取引資金の清算、ポートフォリオ管理といった場面において、制度的安定性とスマートコントラクト自動化の柔軟性を両立するデジタルキャッシュとして利用されます。法的確実性、KYCに基づく参加者管理、中央銀行準備金との連携可能性といった特徴を有しています。

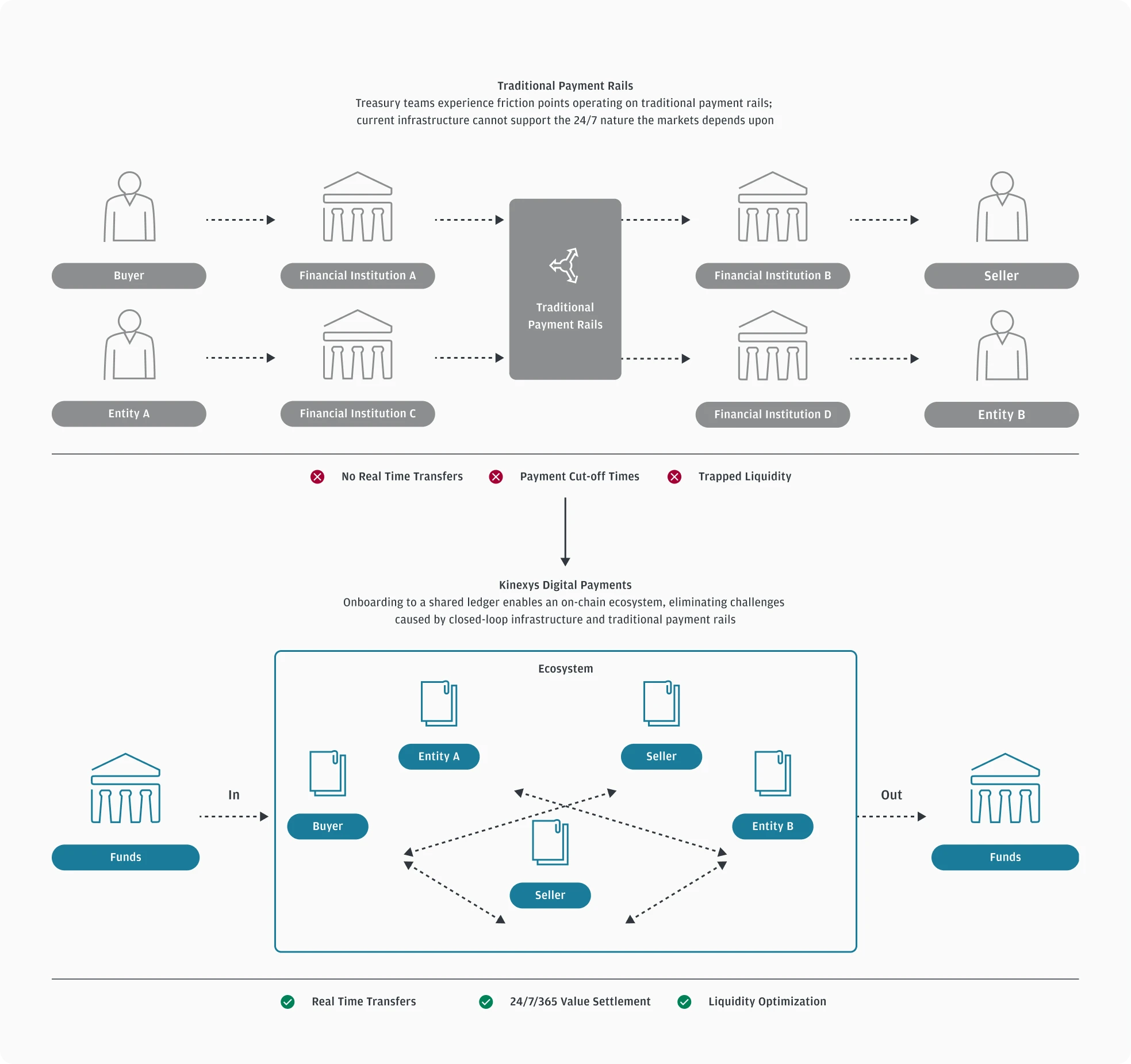

特に、JPモルガン・チェースのKinexysやシティバンクのRLNの事例は、許可型ネットワーク上で運営されており、身元、取引目的、資金源を事前に確認した機関間の取引のみを許可しているため、法的責任構造と規制対応は非常に明確です。さらに、これらのネットワークは、中央集権型ノード構造と銀行間コンセンサスプロトコルを通じてリアルタイム決済と決済を実現する預金ベースのステーブルコインを設計しており、オンチェーン金融活動においてパブリックチェーンのボラティリティと規制リスクを排除しています。

図2: JPモルガン・キネクシスの構造

米国、日本、韓国といった主要国の商業銀行は、預金を担保としたステーブルコインの発行、あるいは導入を推進しています。預金基盤に加え、国債やマネー・マーケット・ファンドといった現金同等物を担保としてステーブルコインを発行する動きも各国で見られます。米国では、ZelleやThe Clearing Houseといった大手銀行連合がステーブルコインの共同発行について議論しており、商業銀行が発行する規制型ステーブルコインモデルの普及を予感させます。

日本の金融庁は、ステーブルコインの担保資産における国債の割合を拡大する検討を進めており、上限を50%まで設定することを検討している。韓国では、国民銀行、新韓銀行、ウリ銀行、農協銀行、企業銀行、水協銀行の6大銀行と韓国金融決済院が共同で、韓国ウォン建てステーブルコインを発行する法人を設立している。これは、韓国銀行のホールセールCBDC実験(漢江プロジェクト)と並行して進められており、預金トークンとステーブルコインの共存を示唆している。

この傾向は、ブロックチェーンへの預金が単なる技術的実験ではなく、システム内の金融決済構造に大幅な自動化をもたらすことを示しています。同時に、主要国は銀行ステーブルコインの担保資産の種類を拡大し、現金同等物も対象に含めるよう努めており、規制システムにおけるステーブルコインの流動性供給機能を強化しています。

表3: 主要銀行のステーブルコイン事例

2.2. 非銀行系ステーブルコインの目的

非銀行系ステーブルコインは、技術革新とグローバルなスケーラビリティを実現するために登場した、新しいタイプの通貨ユーザーインターフェースです。代表的なものとしては、CircleのUSDC、PayPalのPYUSD、StraitsXのXSGDなどが挙げられます。これらのステーブルコインは、電子商取引、DeFi、DAO報酬、ゲームプロップ取引、P2P送金など、小額決済やプログラマブル金融環境で広く利用されています。パブリックチェーン上で自由に取引され、従来の金融インフラの外側にいるユーザーにアクセス性と流動性を提供します。特に、Web3エコシステムとDeFiエコシステムにおいて、標準通貨としての役割を果たしています。

非銀行系ステーブルコインのエコシステム内にも差異が見られます。既存の金融システムからの脱却を前提に、パブリックチェーン上で破壊的イノベーションを追求する主体もあれば、規制を受け入れ、制度システムへの統合を目指す主体もあります。例えば、Circleのような発行者は、MiCAライセンスの取得準備や米国規制当局との協力を通じて、従来の金融システムへの統合を積極的に模索しています。一方で、分散型コミュニティを中心とした実験的なモデルで活動している主体も存在します。

そのため、非銀行系ステーブルコインの分野はイノベーションと制度化が共存する領域であり、今後の政策設計や市場規制の方法が両者のバランスに大きく影響することになる。

2.3. 楽観主義:機能の差別化と共存

銀行系ステーブルコインと非銀行系ステーブルコインが互いに代替可能かどうかという問題は、技術的な観点ではなく、政治、政策、産業戦略の観点から検討されるべきである。両モデルは制度上の制約と適用シナリオが異なるため、機能分化を前提とした共存の可能性は、政策関係者と市場から徐々に認識されつつある。

銀行ステーブルコインは、法的確実性と規制遵守を基盤としており、主に機関間決済、資産運用、ホールセール決済の分野で利用されています。JPモルガンのKinexysは4年以上運用されており、シティのRLNとMUFGのProgmat Coinも実際の検証段階にあります。

非銀行系ステーブルコインは、小額決済、グローバル小売サービス、オンチェーンインセンティブシステム、分散型アプリケーション(dApps)などのシナリオに適しており、パブリックチェーンエコシステムにおける事実上の世界標準通貨となっています。

非銀行系ステーブルコインは、デジタル金融包摂とイノベーションを促進する重要な手段です。銀行系ステーブルコインが本人確認、居住情報、信用履歴、最低預金額といった情報提供を求めるのに対し、パブリックチェーン系ステーブルコインはデジタルウォレットのみで利用できるため、「非銀行利用者」にとって非常に魅力的です。そのため、非銀行系ステーブルコインは、従来の金融システムから外れた、唯一スケーラブルな金融アクセス手段を提供し、包摂的金融と技術民主化の構築に向けた重要な架け橋となります。

銀行系ステーブルコインがパブリックチェーン上で発行されない理由は、規制当局が非銀行系ステーブルコインをパブリックチェーン上での流通から制度的に排除していることを反映している。規制当局にとって、追跡不能性、匿名性、そしてオフランプ(出口)に対する制御の欠如は、いずれも中核的なコンプライアンスリスクを構成する要素である。結局のところ、システムに受け入れられるデジタル通貨は、ある程度のプログラマブル制御と輸出管理機能を備えていなければならない。反検閲といったパブリックチェーン・マキシマリズムの論理は、現実の金融規制秩序と必然的に衝突する。

それでも、非銀行系ステーブルコイン市場は依然として破壊的イノベーションを追求するテクノロジー企業と、規制を通じて安定性を確保しようとする企業で構成されており、フィンテック業界の漸進的な制度化と実験的な進化が並行して進んでいることを示している。

最近、米国上院で議決を通過したGENIUS法は、この流れを制度化するための米国政府の取り組みの一つです。この法案は、一定の条件下で非銀行系ステーブルコインの発行を認めており、革新的な企業の市場参入の可能性について、制度的枠組みの中で議論の余地を残しています。Circleも、MiCAライセンス取得プロセスを通じて規制に配慮したモデルへの移行を図り、米国証券取引委員会(SEC)の監督を受け入れようとしています。日本のJPYCも、MUFGと協力し、プリペイド決済から電子決済への移行を進めています。これらの動きは、非金融機関も徐々に制度化の軌道に乗れる可能性を示唆しています。

スマートコントラクトプログラミングを用いてAML(マネーロンダリング防止)、KYC(顧客確認)、地域規制、取引条件などの機能を実装する非銀行系ステーブルコインは、パブリックチェーンのオープン性と制度システムの要件を調和させる可能性を秘めています。しかしながら、スマートコントラクトの技術的な複雑さや、規制当局によるパブリックチェーンへの懸念は、依然として未解決の問題です。こうした状況下、「誰でもアクセス可能で、コンプライアンス遵守」を目指すパブリックチェーン・ステーブルコインも大きな注目を集めています。

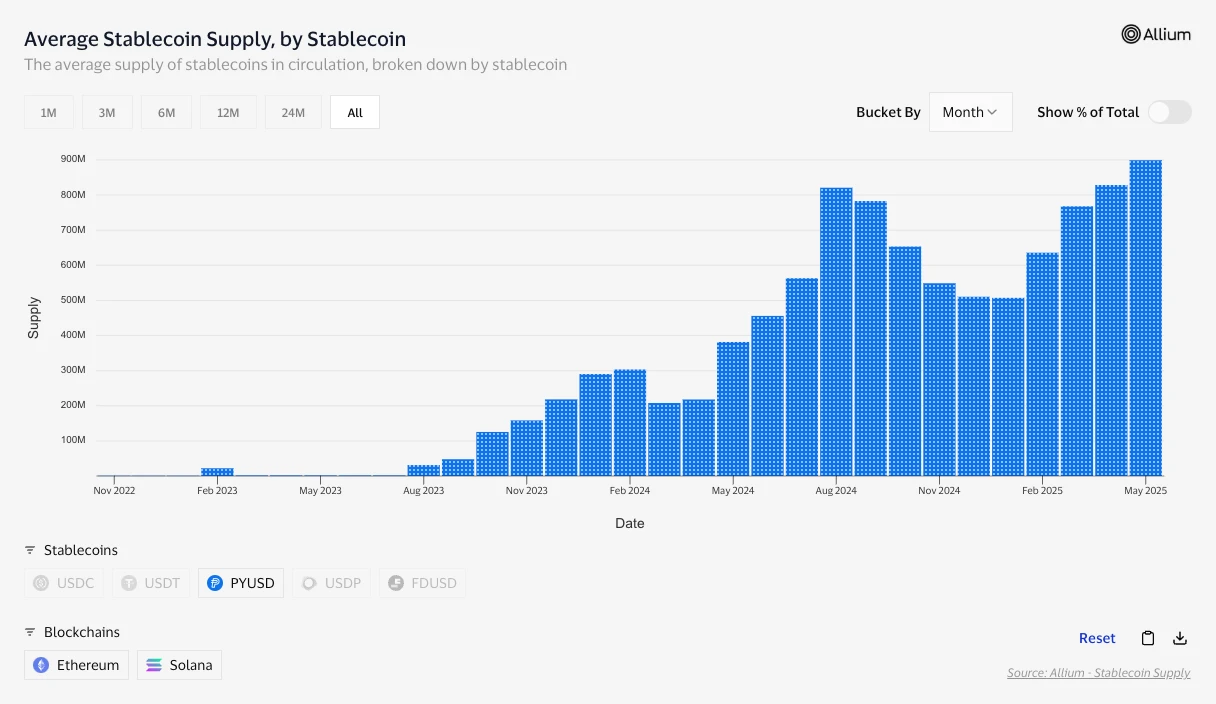

PayPalとPaxosのPYUSDは、この目標を達成した一例です。PYUSDは、EthereumやSolanaなどのパブリックチェーン上で流通し、Paxosの1:1米ドル担保準備金管理とPayPalのKYCおよび取引監視を通じて、規制遵守と透明性を確保しています。2024年以降、PYUSDはDeFiと小売経済における影響力を拡大し、規制に配慮したステーブルコインの可能性を示しています。

図3: PYUSD供給

2025年5月に開催された韓国国会の政策討論会において、韓国消費者金融公社のユン・ミンソプ院長は、「ステーブルコインのイノベーションは、金融テクノロジー企業やIT企業など、複数の主体の参加によって実現できる」と強調し、多層的な制度化戦略を提案した。また、カカオペイなどの韓国の金融テクノロジー企業がブロックチェーン基盤の決済手段を模索していることや、金融委員会がステーブルコインの監督に関する議論を進めていることからも、こうした傾向がうかがえる。

この文脈における究極の鍵は、非銀行系ステーブルコインが制度システムと衝突したり、代替したりするのではなく、既存の金融システムがまだ取り込んでいない領域を補完し、共存の可能性を示していることです。特に、非銀行系ステーブルコインの包括、パブリックチェーンベースのWeb3エコシステムへの実用的な応用、そして迅速で低コストなグローバル決済手段は、銀行系ステーブルコインだけでは実現できません。したがって、両者はそれぞれ最適な役割において機能分化を遂げた結果であり、競争関係ではなく、バランスの取れた協調構造を形成しています。

2.4. 悲観的な見方:伝統産業の再統合

現在の「機能的共存」が今後も続く可能性について悲観的な見方をする人もいます。結局のところ、ニッチ市場で当初イノベーションのきっかけとなった技術の多くは、開発過程で徐々に従来の産業に統合・組み込まれていくことが多いのです。従来の企業は確かにステーブルコイン市場を真剣に捉え始めており、決して傍観するつもりはありません。

米国の大手銀行は、ZelleとThe Clearing Houseによるステーブルコインの共同発行について予備的な協議を開始しました。これは、Genius Act成立の可能性を踏まえ、事前に独自のステーブルコインを発行することで、為替手数料、小売決済手数料、ユーザーのウォレット管理権の喪失といった潜在的な損失を防ぐ戦略です。

この場合、非銀行系ステーブルコインが技術的優位性やユーザー普及を達成したとしても、最終的には銀行主導のインフラに吸収されるか、あるいは周縁化されるリスクに直面する可能性があります。特に、銀行は中央銀行準備金をステーブルコインの担保資産として利用できるため、信頼性と効率性の面で、一般的な担保型ステーブルコインよりも競争優位性を持つ可能性が高いと考えられます。言い換えれば、パブリックチェーン型ステーブルコインは、制度化されたネットワークと担保能力の面で構造的な不利な状況に直面するリスクがあります。

Visa、Stripe、BlackRockは直接ステーブルコインを発行していませんが、USDCを決済ネットワークに統合したり、独自のトークン化ファンド(BUIDLなど)を通じて、ステーブルコイン市場の技術と機能を既存の金融インフラに吸収し、デジタル通貨のイノベーションを制度システムに適した形に再定義しています。これは、ステーブルコインの潜在能力を活用しながら、伝統的金融の安定性と信頼性を維持する戦略です。

上記の傾向は、StraitsX XSGDの事例にも明確に反映されています。シンガポールドル建てステーブルコインXSGDは非銀行金融機関によって発行されていますが、DBS銀行とスタンダードチャータード銀行内の1:1担保付き預金保証に基づいており、Avalanche Subnetのクローズドネットワークインフラ上に実装されています。

サブネット: オープン性、コンセンサス メカニズム、プライバシー レベルなどを完全にカスタマイズでき、特に規制コンプライアンスを満たすように設計されたエンタープライズ グレードのネットワーク構造。

特に、XSGDはAvalancheのCチェーンを通じてパブリックチェーンに入り、様々なネットワークを流通します。これはシンガポールのオープンな政策環境の恩恵を受けている特殊なケースであり、保守的な規制を持つ国では同様の構造を適用することがより困難になると予想されます。この場合、発行構造だけでなく流通チャネルもパブリックチェーンに入ることができず、規制された許可構造に制限される可能性があります。結局のところ、XSGDは制度と技術の妥協のバランスを示す象徴的なケースですが、より保守的な国では、実用上の制約により、商業銀行モデルの優位性がより強固になる可能性があります。

JPモルガン・チェースはKinexysを通じて、資産管理と決済が最終的に銀行が管理するデジタル金融ネットワークに収束するという状況を明確に示しました。BCGの分析では、パブリックチェーンを基盤とするステーブルコインには規制を受け入れることが難しい構造的な限界があり、金融機関を基盤とするモデルだけが制度システムの中で長期にわたって存続できると考えています。

欧州のMiCAは形式的にはすべての発行者に開放されているものの、実際には資本要件、担保管理、発行上限といった要因から、金融機関がシステム参入しにくい構造となっています。2025年5月現在、Circleが準備中のライセンスを除き、電子通貨トークンとして正式に登録されている事例は少ない状況です。

日本では、2023年に改正された資金決済法に基づき、電子決済ステーブルコインの発行が銀行、信託会社、送金事業者に制限されています。パブリックチェーンに基づくトークンは一部の取引所でのみ流通可能であり、正式な決済手段として認められていません。

楽観的な理論で言及されている「プログラム可能な規制遵守ステーブルコイン」モデルは、制度システム内での受容性を向上させる可能性があるように思われるが、このモデルの実際の実現には、国際的な規制調整、スマートコントラクトの法的受容、リスク責任の帰属といった複雑な制度的課題の解決が必要となる。特に、この設計が可能になったとしても、規制当局は発行体の信頼性、資本力、そして制御可能性を中核的な基準として用いる可能性が高い。

最終的に、規制当局に受け入れられる非銀行系ステーブルコインは、「銀行のように運営する民間主体」に帰属する可能性が高い。この場合、パブリックチェーンが本来提供してきた分散化、包摂性、検閲耐性といったイノベーションは必然的に薄れてしまう。言い換えれば、長期的に機能的な共存が保証されるという楽観論は理想主義的すぎる可能性があり、デジタル通貨インフラは最終的に、規模、信頼性、そして制度的保証を備えた主体を中心とした再統合へと帰属することになるかもしれない。

3. 韓国のステーブルコイン戦略

3.1. 政策環境と基本前提

韓国は、通貨主権、外貨管理、金融監督といった政策上の優先事項が強い国です。中央銀行を中心とする金利ベースの金融政策は、民間流動性を効果的に管理するための中核的なメカニズムであり、韓国銀行は政策金利を通じて予測可能性と金融の安定を実現することに重点を置いています。このような構造下で、新たな形態のデジタル流動性の出現により、金融政策の伝達メカニズムと既存の流動性管理システムが課題に直面する可能性があるという懸念が高まっています。

例えば、非銀行主体が国債を担保として発行するステーブルコインは、中央銀行が発行する基軸通貨(M0)をベースとしていないものの、チェーン上で貨幣機能を果たすことで民間部門に貨幣を創出する効果を持つ可能性がある。制度システムの外で流通するこれらのデジタル現金同等物が、マネーサプライ指標(M1、M2など)に捕捉されず、金利の波及経路にも影響を与えない場合、政策当局はこれを「影の流動性」とみなす可能性がある。

この政策リスクに関する懸念は、国際的にも再燃している。FSB (2023)は、ステーブルコインの無秩序な普及が金融安定を脅かす可能性があると指摘し、特にクロスボーダー流動性移転、AML/CFT回避、そして非効率的な金融政策を主要なリスクとして挙げている。BIS (2024)の分析でも、一部の新興国では、ステーブルコインが非公式なドル化を誘発し、銀行預金の流出によって金融政策の有効性を低下させる可能性があると指摘されている。

これに対し、米国はGenius Actを通じて、実利的かつ制度化された戦略的対応を採りました。この法律は民間ステーブルコインの発行を認める一方で、高い信用担保要件、連邦登録義務、資格制限といった条件付きのライセンス体系を提案しています。これはFSBとBISの警告を無視したものではなく、リスクを規制枠組みに吸収し、管理するという戦略的対応です。

韓国銀行もこうした政策リスクについて明確な立場を表明している。2025年5月29日の記者会見で、李昌勇総裁は「ステーブルコインは民間発行の通貨代替物であり、金融政策の有効性を損なう可能性がある」と述べ、韓国ウォン建てステーブルコインが資本流出、決済システムへの信頼低下、金融規制の回避につながる可能性を懸念した。そして、「まずは規制対象の銀行業界から取り組むべきだ」と明確に強調した。

しかし、韓国銀行はそれを全面的に禁止したわけではなく、リスクを制御可能な条件下で制度化の方向性を管理・検討しました。実際、韓国銀行はCBDCに加え、商業銀行が発行する預金トークンに基づく決済実験(漢江プロジェクト)を推進し、民間主導のデジタル流動性実験を条件付きで受け入れました。

まとめると、ステーブルコインは新たな金融政策変数としての役割を担う可能性がある。国際機関や韓国当局の警戒は、技術的な可能性そのものではなく、この技術が金融システムの中でどのように、そしてどのような条件で受け入れられるかということである。したがって、韓国版ステーブルコイン戦略は、無条件のオープン化や技術中心の設計ではなく、システムの受容を前提として構築し、政策と技術の前提条件を並行して設計する構造であるべきである。

3.2. 国債担保ステーブルコインに関する政策判断

3.2.1 金融政策との関係

国債などの現金同等物を担保として発行されるステーブルコインは、一見安全資産を基盤としたデジタル通貨のように見えますが、金融政策の観点から見ると、中央銀行が直接制御できない民間通貨発行構造として機能する可能性があります。これは、単なる決済手段の域を超え、ベースマネー(M0)の経路を迂回し、広義マネー(M2)に近い流動性を生み出す効果を持つ可能性があります。

韓国銀行は通常、基準金利の調整を通じて商業銀行の預金金利と信用供給を誘導し、間接的に広義通貨(M2)の構造に影響を与えている。しかし、現金同等物担保型ステーブルコインは、こうした金融政策の波及経路を経由しない可能性があり、非銀行主体がデジタル資産を通じて民間経済に直接流動性を供給するメカニズムを形成する。特に、このプロセスは資本監督、流動性比率、預金準備率といった伝統的な金融管理措置の影響を受けないため、中央銀行の観点からは構造的な脅威となる。

さらに重要なのは、国債は政府の財政政策を通じて発行された流動性を清算する手段であるということです。国債を担保として民間部門が別の流動性(安定通貨)を発行することは、中央銀行が発行しない通貨の二次生成構造を形成することを意味し、これは実質的に「二重の貨幣化」の結果に近いものです。そのため、金融当局の金利シグナルなしに市場流動性が拡大し、指標金利の波及力が弱まる可能性があります。

BIS(2025)の分析によると、ステーブルコインへの資金流入は10日間で米国短期国債(3ヶ月物国債)の利回りを2~2.5ベーシスポイント低下させた一方、資金流出は6~8ベーシスポイント上昇させ、非対称的な影響を示した。これは、短期資金調達市場において、ステーブルコインの流動性フローのみが中央銀行の金利政策に先行して金利を形成し、ベンチマーク金利を中心とした金融政策が市場の期待に主導的な影響を与えられない可能性があることを示している。

この構造は実質金利にも影響を及ぼす可能性があります。ステーブルコインによって創出される流動性が金融システムの資産価格と短期金利に大きな影響を与え始めると、基準金利調整政策の有効性は弱まり、中央銀行の金融政策はもはや「主導的な金利決定要因」ではなく「市場の反応者」となるでしょう。

しかし、すべての財務省が担保するステーブルコインが直ちに金融政策を無効化したり、深刻な脅威をもたらしたりすると結論付けることは困難です。実際、米国財務省は2025年4月にこれを「既存通貨内の資産のデジタル変換」と説明し、マネーサプライ全体に影響を与えることはないと主張しました。財務省が担保するステーブルコインは、その運用構造や政策環境によって影響が異なる可能性があるため、一律に判断するのではなく、構造的な背景を踏まえて慎重に評価する必要があります。

したがって、国債担保型ステーブルコインは、リスクと実用性の二重構造を呈している。政策当局に受け入れられるかどうかは、その構造が既存の金融システムとどのように関連しているか、そして政策手段の予測可能性と信頼性を損なわない形で設計できるかどうかにかかっている。

3.2.2. グローバル比較

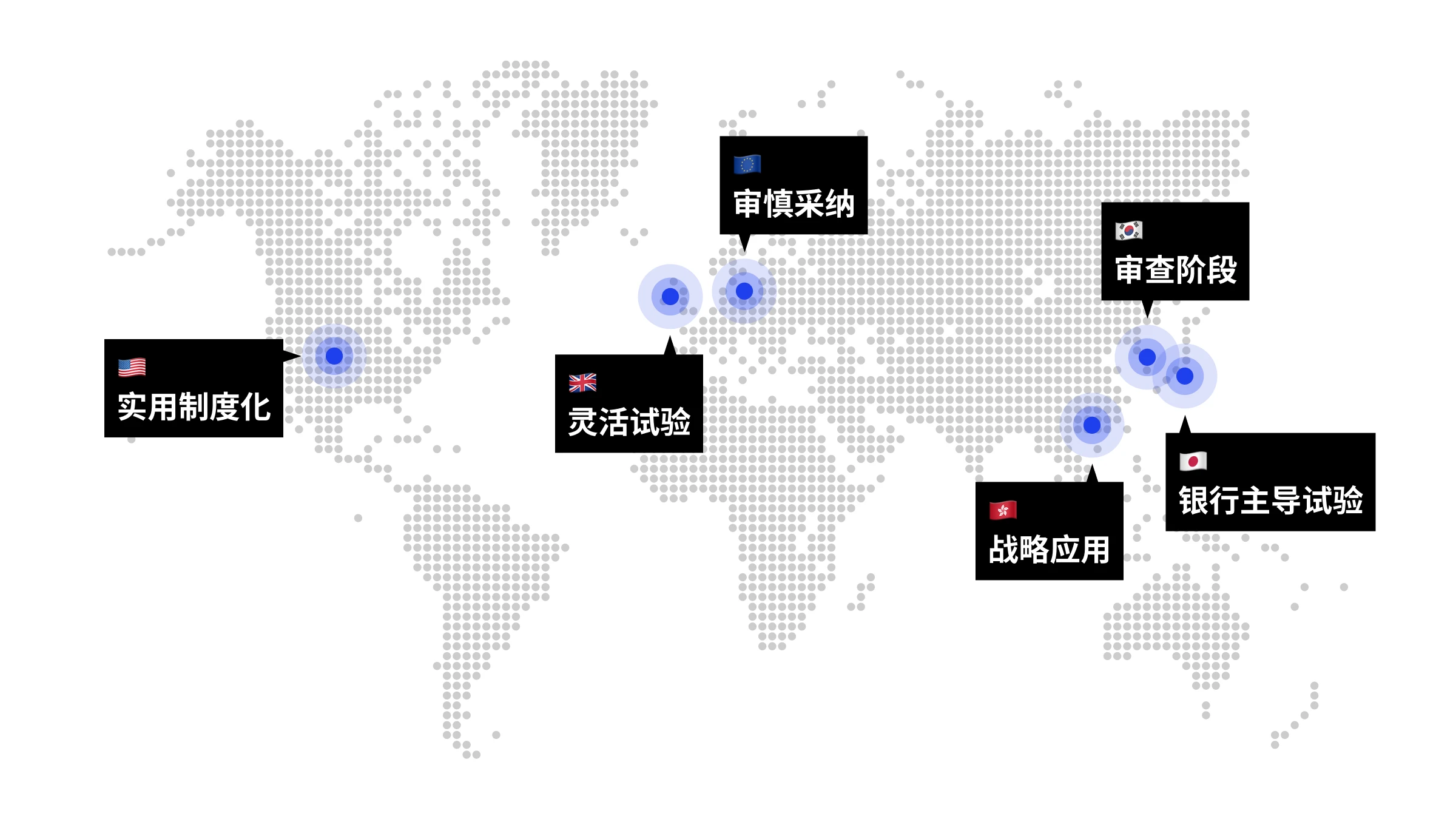

現金同等物担保型ステーブルコインに関する各国の政策は、各国の通貨制度の構造、資本市場の深さ、金利伝達メカニズムの複雑さ、デジタル資産に対する規制概念などにより異なります。特に、米国、欧州、日本、韓国では、ステーブルコインの制度化と金融政策の対立への対処方法が異なります。

図4:主要国のステーブルコイン政策の比較

米国:連邦準備制度、マネー・マーケット・ファンド、預金機関からなる多層的な金利伝達構造と、厚みのある資本市場を背景に、国債担保型ステーブルコインが直ちに金融政策を脅かすことはないと一般的に考えられています。Circle社のUSDC、BlackRock社のsBUIDL、Ondo社の国債ファンド型トークンなどは、デジタル資産とマネー・マーケット・ファンドを連携させた流動性運用構造を示しており、資産証券化や金融イノベーションの手段として注目されています。最近提案されたGenius Actは、高い信用担保要件や発行者登録要件などの制度的システムを組み込むことを条件に、民間ステーブルコインを正式化する立法動向です。

欧州:欧州中央銀行(ECB)は、民間ステーブルコインに対してより保守的かつ制限的な姿勢を維持している。MiCAは、機関投資家の資本、償還請求権、住宅ローン業務の透明性などを厳しく要求しており、実質的に金融機関のみが発行できるとしている。ECBは、民間ステーブルコインがデジタルユーロとの競合手段となり、金融政策の迂回路となる可能性を懸念しており、技術的な実験よりも制度の安定性を優先する傾向がある。

日本:超低金利環境と銀行中心の信用創造構造により、金融政策運営の余地は限られている。そのため、日本はデジタル信用拡大の補助手段として民間ステーブルコインを活用する傾向がある。銀行発行モデルが最も活発に議論されており、一定の割合の準備金で国債を保有し、それを担保として利用できるステーブルコインの構造も検討されている。日本は、プライベートチェーンに基づく許可型構造を優先し、規制に配慮した環境の構築に重点を置いている。

韓国:韓国は、金利中心の金融政策と比較的浅い資本市場の特性から、国債担保ステーブルコインに対する金融政策上の懸念が最も高い国の一つです。韓国銀行は2023年以降、複数の報告書で「政策金利を通じて流動性が規制されている場合、デジタル通貨の流入は金融政策の信頼性を弱める可能性がある」と指摘しています。李昌鎔総裁も2025年5月に「民間部門によるステーブルコインの発行は通貨と同様の役割を果たす可能性があり、非銀行機関による発行は慎重になるべきだ」と述べています。現在、ホールセールCBDCの実験が推進されているほか、商業銀行が発行する預金トークンによる決済実験も進められています。

英国:2025年5月に公表された協議文書では、ステーブルコインの担保資産として短期国債だけでなく、一部の長期国債も利用可能とされた。これは、発行者に資産構成の裁量権をより広く与えることで、市場の柔軟性と民間の自律性を認める制度的実験として、大きな注目を集めている。

香港:香港ドル/米ドルのペッグ構造を基盤として、米国債などの米ドル建て資産をステーブルコインの担保資産として活用することは、単なる金融実験ではなく、国家の外貨構造の戦略的拡大という政策目的との関連性を示すものであり、ステーブルコインを通じて香港ドル/米ドルのペッグ構造をデジタル流動性へと拡大するという中央当局の意図を反映した設計と見ることができる。

各国のステーブルコイン政策は、リスク管理や金融政策の有効性維持のみならず、自国の資本市場の特性、為替戦略、国際金融センターとしての地位といったマクロ経済目標とも密接に関連している。英国や香港の事例は、こうした戦略的アプローチの重要性を示している。韓国の政策担当者は、ステーブルコインを「管理対象」と捉えるだけでなく、資本市場の深化、国際決済の効率化、為替戦略の強化など、韓国経済の長期的な成長モメンタムを支える「戦略的ツール」としてどのように活用していくかを多角的に検討する必要がある。そのためには、単なるリスク回避にとどまらない、機会を捉える視点が求められる。

3.3. 銀行主導のステーブルコイン育成

3.3.1. 機関の役割と預金型ステーブルコインの重要性

銀行が発行する預金ベースのステーブルコイン(預金トークン)は、政策上、最も信頼性の高いデジタル流動性構造の一つとみなされています。このモデルは、既に保有されている預金残高に基づいて発行され、マネーサプライの増加や金利政策の歪みを伴わずにデジタル流通を実現し、制度システム内で高い受容性を有しています。

しかし、預金型ステーブルコインは完全にリスクフリーというわけではありません。銀行の流動性リスク、自己資本比率の問題、そして預金保険の保護範囲外での利用シナリオの拡大などは、システム設計において考慮すべき要素です。特に、大規模なオンチェーン流通が発生した場合、銀行の流動性構造や決済ネットワークの運用に影響を与える可能性があるため、リスクベースのアプローチを並行して採用する必要があります。

それにもかかわらず、預金ベースのステーブルコインに対して政策が比較的友好的である理由は次のとおりです。

預金者保護制度と連動し、消費者保護にも役立ちます。

預金準備制度と金利政策の管理下で管理することができます。

商業銀行規制システムの下では、AML/CFT および外国為替監視に準拠することが容易です。

国債担保をベースとした非銀行系ステーブルコインは、フィンテックエコシステムのイノベーションを促進できるという意見もある。しかし、これは預金ベースの構造を通じても、ある程度は実現可能である。例えば、世界的なフィンテック企業が韓国ウォン建てステーブルコインを必要としている場合、韓国国内の銀行が預金に基づいてステーブルコインを発行し、APIの形で提供することは十分に可能である。この際、API提供方式には、単純な送金機能に加え、ステーブルコインの発行、償還、取引記録の照会、ユーザーのKYCステータス確認、保管ステータス確認など、様々な機能を含めることができる。フィンテック企業はこれらのAPIを活用することで、ステーブルコインを決済手段として自社サービスに統合したり、ユーザーのウォレットと連携した自動決済システムを構築したりすることができる。

このアプローチは銀行規制システムの範囲内で運用され、預金者保護とAML/CFTの要件を満たすと同時に、フィンテック企業にとって柔軟で革新的なユーザーエクスペリエンス設計を可能にします。特に、銀行が発行者である場合、リスクベースのアプローチに基づき流通量を調整し、必要に応じて内部決済ネットワークに並列接続されたオンチェーン決済APIを通じて、安定性と拡張性を追求しながら、流通量を調整することができます。

この観点から、預金ベースのステーブルコインモデルは、通貨発行権や金融政策に影響を与えることなく民間のイノベーションニーズに応えることができ、制度的安定性と技術的拡張性のバランスを追求する現実的な代替案として評価できる。

パブリックチェーンを基盤とする非銀行系ステーブルコインについては、政策は依然として慎重な姿勢を維持している。特に韓国のように金融インフラが高度に発達し、銀行口座を持たない人口の割合が低い環境では、パブリックチェーンの技術的基盤のみに基づいて革新性と必要性を証明することは困難であると考えられる。

JPモルガン・チェースとMIT DCI(2025)は、既存のステーブルコインとERC標準には依然として技術的な限界があり、銀行の実際の決済ニーズを完全に満たすことはできないと指摘しました。そのため、報告書では、規制に配慮した機能を含む新しいトークン標準とスマートコントラクト設計ガイドラインを提案しています。これらの国際的な議論は、韓国がパブリックチェーンに基づく決済トークンの導入を検討する上で重要な参照基準となっています。したがって、まず銀行系ステーブルコインを技術的・制度的マッチングによって検証し、その後、世界標準の確立の動向を見ながら段階的にパブリックチェーンへの展開の可能性について議論していくことが、政策の安定性と市場の革新の両立に資すると考えられます。

さらに、Corda、Hyperledger、Quorumといった従来の完全に閉鎖的なプライベートチェーンの利用はもはや前提条件ではなくなりました。結局のところ、閉鎖性と開放性をカスタマイズし、プライベート環境間の相互運用性を実現し、ニーズや目的に応じてパブリックチェーンと接続できる技術構造が今や存在しています。つまり、柔軟な設計に基づくハイブリッドインフラストラクチャは、一方通行の閉鎖システムではなく、制度システムと民間のイノベーションが共存するための基盤なのです。

この場合、パブリックチェーンを基盤とするステーブルコインに関する実証的な政策議論を継続するためには、具体的な事業プロジェクト、流通決済ロードマップ、技術実装計画を組み合わせ、パブリックチェーン・ステーブルコインが流動性の創出と革新的な用途を同時に確保できることを事前に証明する必要があります。さもなければ、Uniswap上のJPYCのように、限られた流動性プールが孤立化する状況が再発し、制度システムへの受容可能性が低下する可能性があります。

結局のところ、政策の説得力は、単に「パブリックチェーン上になければならないから」ということではなく、その構造がどのような実質的なニーズを満たし、どのような産業応用の可能性と波及効果を示すかということにある。

3.3.2. ブロックチェーン導入の最優先分野

銀行発行の預金型ステーブルコインがシステム内のデジタル流動性の中核的な柱となれば、金融インフラにおいてどの領域を優先的に導入すべきかが明確になるだろう。これは単なる決済手段のデジタル化ではなく、複数の機関間の信頼調整、国境を越えた資産移転、システム間の相互運用性の確保といった構造的な課題を解決するための技術革新であるべきだ。

特に、中央集権的なシステムによって既に高度に発達した国内の機関間取引や決済インフラにおいては、ブロックチェーン導入の必要性と有用性は限定的となる可能性がある。しかし、国境を越えた資産・決済フロー、あるいは機関間の相互運用性が求められる複雑な構造においては、ブロックチェーンは強力な効率化手段となり得る。

(1)清算・決済ネットワーク

預金ベースのステーブルコインは、次のようなクロスボーダーの支払いおよび決済インフラで優先的に使用できます。

外国為替決済:銀行間外国為替取引において、ステーブルコインは、遅延、高額な仲介コスト、決済リスクを伴う従来のプロセスを代替することで、決済のスピード、自動化、そして確実性を向上させることができます。ブロックチェーン上のスマートコントラクトをサポートするPvP構造は、効率性を大幅に向上させます。

参考事例 -プロジェクト Jura

概要: BISイノベーションハブ、フランス銀行、スイス国立銀行の共同プロジェクト。自動化されたPvPメカニズムを使用して、許可されたブロックチェーン上でEUR-CHF FX決済を実行するためにホールセールCBDC(wCBDC)の使用を実験します。

進捗状況:このプロジェクトは2021年末に成功裏に完了し、中央銀行のRTGSシステムに依存せずに法的確定を達成できることを実証しました。

主な結果: 中央銀行は決済プロセッサではなく、トリガーと保証の役割のみを果たし、スマート コントラクトを使用したリアルタイム FX PvP の実現可能性を実証しました。

韓国への影響:韓国においては、ファイナリティ確保のためにBOK-Wire+との統合が不可欠です。韓国銀行がRTGSシステムを直接運営しているため、Juraの「トリガーロール」よりも積極的かつ直接的な統合モデルが必要になる可能性があります。同様の構造は、wCBDCではなく、預金ベースのトークンを用いて構築できる可能性があります。

貿易金融: 許可制で相互運用可能なブロックチェーン ネットワークを通じて、韓国の銀行と同様の技術標準を採用している外国の機関や企業との間で、電子信用状 (e-LC) または電子請求書に基づく条件付き支払いのプロセスを自動化できます。

参考事例 - プロジェクト・ガーディアン

概要: シンガポール通貨庁 (MAS) が主導する官民パートナーシップ プロジェクトで、スマート コントラクト ベースの条件付き支払いに預金ベースのトークンを使用することを実証しました。

進捗状況:2024年現在、債券決済およびファンド加入のオンチェーンパイロットは正常に完了しています。

主な結果: スマート コントラクト ベースの条件付き支払いシステムのスケーラビリティと信頼性を検証しました。

韓国への影響:既存のデジタル貿易インフラ(KTNET、K-SURE、韓国輸出入銀行など)との統合により、デポジットトークンを用いたB2B貿易の自動決済が可能になる可能性があります。これは特に中小企業にとって有益であり、決済の確実性を高め、書類作成の負担を軽減します。

ContourとTradeLensからの教訓

説明: 技術的に進歩しているにもかかわらず、Contour (Corda 経由の電子信用状) や TradeLens (IBM-Maersk 経由のデジタル船荷証券) などのプラットフォームは、技術的な欠陥ではなく、参加者のネットワークが限られており、標準が断片化しているために商業化に失敗しました。

教訓:技術だけでなく、ネットワークの導入が鍵となる。韓国は、日本などデポジットトークンモデルの試験運用を積極的に行っている国々と連携し、国際的な相互運用性フォーラムに参加するか、独自の協働プラットフォームの立ち上げを検討すべきである。

国境を越えたRTGSの強化:BOK-Wire+などの国内RTGSシステムを完全に置き換えることなく、ステーブルコインを決済トークンとして使用し、補完的な構造としてブロックチェーンベースのクリアリングおよび流動性調整レイヤーを追加します。

参考事例 - Project Agorá

概要:BISイノベーションハブが開始した複数国プロジェクトで、国内RTGSシステムへの直接接続を必要とせずに、卸売CBDCと商業銀行が発行するステーブルコインを使用して、管轄区域をまたがるPvP決済を確立することを目指します。

進捗状況:シティグループやJPモルガン・チェースなど世界9行が参加する多者間外国為替決済の試行を2024年に発表。

主な成果: コアとなる RTGS システムをそのまま維持しながら、ブロックチェーン上のスマート コントラクトを介してクリアリング、決済指示、流動性ネッティングを自動化できることを実証しました。

韓国への影響: 最終的な KRW 決済は引き続き BOK-Wire+ を介して行われますが、オンチェーン指示処理と預金トークンを使用した銀行間流動性ネッティングにより、国境を越えたフローの効率と相互運用性が向上します。

(2)有価証券の流動化および資産運用

商業銀行の預金に裏付けられたステーブルコインは、資本市場の証券決済と資産管理インフラの合理化においても重要な役割を果たす可能性がある。

証券決済:韓国の現行T+2証券決済サイクルは、預金ベースのステーブルコインを用いたDvP(Delivery Versus Payment)構造によりT+0にアップグレード可能です。DLTベースのリアルタイム決済システムの段階的な導入は、韓国証券保管振替機構(KSD)や韓国取引所(KRX)などの中央インフラとの統合に加え、市場慣行と流動性管理枠組みの改革を伴って実現可能です。

参考事例 - DTCCイオンプロジェクトとスマートナビ

概要:Depository Trust Clearing Corporation(DTCC)が開発中のIonプロジェクトは、許可型DLTをベースとした中央決済システムであり、T+ 0/T+ 1決済をサポートするように設計されています。Smart NAVは、ファンドの純資産価値(NAV)をリアルタイムでオンチェーン送信することを可能にし、資産管理と証券決済の自動化を目指しています。

進捗状況:2023年現在、IonはDTCCの決済システムと並行して稼働しており、1日あたり16万件以上の取引を処理しています。Smart NAVは、フランクリン・テンプルトンやインベスコなどと共同で概念実証に取り組んでいます。

主な結果: 中央決済機能を維持しながら、DLT を介してリアルタイム決済指示と DvP 操作を自動化できることを実証しました。

韓国への影響:既存のインフラ(KSD、KRX)は維持しつつ、T+0決済指示やデポジットトークンを用いた自動担保移転といった特定の機能をオンチェーンで実装することが可能です。初期のユースケースとしては、リアルタイム決済が不可欠なCMA、MMF、ETFなどが考えられます。

トークン化された資産管理(RWA統合) :機関投資家が発行するデポジットトークンとRWAを組み合わせることで、リアルタイム決済、担保移転、NAV共有をサポートするオンチェーン資産管理構造を実現できます。このインフラは、オルタナティブ投資(プライベートエクイティ、不動産など)へのアクセス性を向上させ、流動性を向上させ、手作業によるプロセスを自動化することで、機関投資家と個人の投資体験を変革します。

参考事例 - JPMorgan Kinexys

概要:Kinexysは、預金トークンとODA-FACTトークン標準を統合し、資産管理、決済、担保移転、ポートフォリオのリバランスを単一プラットフォーム内で自動化する機関向けデジタル金融ネットワークです。中央清算機関を必要とせずに取引の完全性と規制遵守(AML/KYC)を確保し、プライベート台帳と本人確認サービスを特徴とするEPICプロジェクト(2024年)を通じて、オンチェーンのデータプライバシーを強化します。

進捗:2024年にブランドを立ち上げ、アポロ・グローバル・マネジメント、シティバンク、ウィズダムツリーなどのグローバル機関と提携。2025年までに、リアルタイムデジタル決済インフラを通じて1日あたり20億ドル以上の資産処理を実現。

主な成果:デポジットトークンを用いたリアルタイムのポートフォリオ管理と決済。ODA-FACT標準はT+0の資産スワップとリバランスをサポートし、流動性と運用効率を最大化します。規制遵守体制(口座ロック、制裁措置の執行)は、機関投資家の信頼を構築します。

韓国への影響:韓国の銀行は、MMF、ETF、不動産ファンドのリアルタイム決済と資産交換を可能にするために、預金トークンを発行する可能性があります。公的資金構造は、2025年に施行されるSTOプラットフォーム規制の下で、標準化されたミント/バーンプロセス(ODA-FACTなど)を採用する可能性があります。EPICプロジェクトのプライバシーおよび本人確認機能などの技術は、韓国のプライバシーおよび資本市場法の遵守に不可欠です。T+0決済による完全なスマートコントラクト自動化には、KSDインフラとの連携、KRXデータフィードによるリアルタイムのNAV計算、そして証券分類と担保認識に関する規制の明確化が不可欠です。

(3)その他の潜在的な応用分野

オンチェーン証券化:反復的なキャッシュフローと預金トークンベースの構造を活用することで、スマートコントラクトを用いたリアルタイムABSおよびABCPの発行・償還メカニズムを設計できます。特に、海外資産やクロスボーダーの収入源を裏付けとする証券化商品において、ブロックチェーンアーキテクチャは、法的契約の透明性、返済の追跡可能性、決済のファイナリティにおいて明らかな利点を提供します。

クロスボーダー証券決済の効率化:例えば、韓国の投資家が米国株を取引する場合、決済プロセスに複数の仲介業者が介在するため、遅延や追加手数料が発生します。預金ベースのステーブルコインを用いたオンチェーンDvP決済モデルに移行することで、決済速度と運用効率が大幅に向上し、自動配当分配やトークン化されたADRによる将来的なオンチェーン投資の可能性も広がります。しかしながら、DTCCなどのグローバルカストディアンや機関との連携、そして法務・税務面での調整は依然として前提条件となります。

これらは、コスト、時間、リスク管理の面で既存システムでは明確な限界がある領域であり、ブロックチェーンによって構造的に解決できる付加価値の高い領域でもあります。

さらに重要なのは、海外の金融機関がすでに導入しているブロックチェーン基盤と同じ構造を活用することで、韓国のデジタル金融をグローバルネットワークに直接連結できる可能性も高まるということだ。

さらに、韓国が採用している許可型ブロックチェーン構造が国際的に相互運用可能な技術標準に発展すれば、海外金融機関との直接接続、為替スワップ、貿易決済、証券の共同発行・流通などに拡大できる。国境を越えた金融の相互運用性は、単なる技術的選択の域を超え、国民経済にとってのデジタル戦略資産となるだろう。

3.3.3. 適用される技術インフラストラクチャ要件

銀行発行の預金型ステーブルコインの応用分野が明確になるにつれ、その実装を支える技術インフラ要件もより明確にする必要があります。鍵となるのは、オンチェーン自動化やグローバルな相互運用性といったブロックチェーンの利点をいかに実現するかという点です。同時に、規制適合性、取引プライバシー、システム制御、高性能処理といった制度金融の必須条件も満たします。

最も有望な解決策は、カスタマイズ可能な許可型ブロックチェーンシステムを構築することです。各システムはユーザーのニーズに合わせてカスタマイズ可能で、サブチェーン間のネイティブな相互接続を実現します。これにより、AML/KYC、規制レベルのプライバシー保護、高性能な決済処理などを満たしながら、必要に応じて外部チェーンとの接続を実現できます。

典型的な例として、Avalanche Subnetアーキテクチャが挙げられます。この構造は、プライベートチェーンの制御性とチェーン間の相互運用性を兼ね備えています。主な特徴は次のとおりです。

アクセス制御と規制遵守: ネットワーク参加者は事前に承認された機関またはパートナーに限定され、すべての取引は KYC/AML 検証に合格した後にのみ実行できます。

データプライバシー保護:ユーザーの実名情報はチェーンにアップロードされません。監視下での疑似匿名モデルを採用しており、必要に応じて追跡可能です。

オプションの外部相互接続: 必要に応じて、パブリック チェーンや他のサブネットと相互接続できます。

三井住友銀行は、Avalanche Subnetを基盤とした日本円ステーブルコインの発行を計画しており、承認されたパートナーのみがアクセスできるクローズドシステムを構築しています。この大手日本銀行がSubnetベースのステーブルコイン取引を実際に利用し始めることで、将来的に韓国も同様のアーキテクチャを持つステーブルコインを発行することになれば、JPYとKRW間のホールセールステーブルコインの相互運用性をリアルタイムで検証できる実験環境が形成されることが期待されます。

JPMorgan Chase傘下のKinexysは、Quorumをベースとした自律型許可型チェーン上で預金ベースのステーブルコインを発行し、FX取引、レポ取引、証券決済といった特定の金融業務を自動化しています。Kinexysは長年Quorum上で稼働してきましたが、最近ではProject EPICを通じてAvalanche Subnetのプライバシー強化のテストを開始し、特にポートフォリオのトークン化といった特定のアプリケーションシナリオへのモジュール化を試みています。しかしながら、Kinexys全体のインフラ移行はまだ完了しておらず、Avalanche技術は既存のアーキテクチャに「モジュール統合」方式で導入されています。

Intainは、Avalanche Subnetを基盤とするストラクチャードファイナンス・プラットフォームIntainMARKETSを運営しています。このプラットフォームは、ABSの発行、投資、決済プロセス全体のオンチェーン自動化をサポートし、現在60億米ドルを超える資産を運用しています。AML/KYCおよびGDPRの要件に準拠したライセンスネットワーク上で稼働し、マルチパーティ参加構造を実現することで、小規模ABSの発行コストと発行時間を効果的に削減し、ストラクチャードファイナンスにおけるブロックチェーン技術の成功事例となっています。

つまり、銀行が発行するステーブルコインは決済手段であるだけでなく、コンプライアンス遵守型金融デジタル化の中核インフラへと発展させる可能性を秘めている。パブリックチェーンの接続は短期的な目標ではなく、規制当局との調整を経て中長期的な方向性として推進されるべきである。現状では、ホールセール決済、証券決済、国際流動性管理といった面で、既存の制度金融システムと互換性のあるインフラを構築することがより現実的な道筋となる。

3.4. 韓国版対応戦略

韓国の政策環境は、デジタル通貨移行のスピードよりも、制度的な受容と政策的なコントロールを重視している。特に、通貨主権、外国為替規制、金融安定という3つの政策の柱は、民間主導の普及ではなく、中央銀行と商業銀行を中心とした段階的な受容戦略を必要としている。したがって、韓国版対応戦略は以下の3つの方向性に沿っている。

(1)機関中心型ステーブルコインの推進

銀行発行の預金ベースのステーブルコインを中心とした許可型インフラストラクチャを構築し、卸売および小売の支払いユースケースを完全にカバーし、国際決済ネットワークとの潜在的な相互運用性の基盤を築きます。

世界的な前例に従い、まず許可されたフレームワークを実装し、テクノロジーの成熟度と規制条件の進化に応じて、他のシステムとのオプションの相互運用性を検討します。

Web3 パートナーシップは、API またはホワイト ラベル構造を通じて限定的に導入し、制度の安定性を維持しながら選択的にイノベーションを取り入れる必要があります。

(2)規制サンドボックスの条件付きかつ柔軟な運用

非銀行機関による試験的な発行は、金融政策の有効性、資本の流れ、金融の安定性への潜在的な影響を徹底的に分析した上で、限定的かつ管理された形で許可される可能性がある。

こうした実験は、発行量、流通限度、償還メカニズムなど、あらゆる側面について事前の承認と事後報告を義務付けた規制サンドボックスの枠組み内で完全に実施されなければなりません。

この措置は、金融機関の技術変化への対応力を向上させることを目的としたものであり、非銀行系ステーブルコインの広範な導入を支持するものとして解釈されるべきではないことを明確に述べなければならない。

(3)グローバルなつながりと技術の標準化

韓国は、米国のGenius Act、EUのMiCA、日本銀行主導のモデルなどの主要な国際政策枠組みを参考にして、CBDC、預金トークン、民間ステーブルコイン間の機能上の区別と相互運用性の基準を確立する必要がある。

このアプローチは、韓国の金融制度と世界的なWeb3エコシステムとの間のタッチポイントの作成に役立ち、統合されたデジタル決済インフラストラクチャへの長期的な移行の基盤を築きます。

つまり、銀行ベースの認可ステーブルコインモデルは、韓国において最も実行可能で制度的に受け入れられやすいデジタル通貨戦略であり、将来的にはクロスボーダー金融取引の効率化、機関間の相互運用性、そして制度管理下のデジタル資産の流通のための技術的基盤となるだろう。一方、非銀行による発行構造はシステム外の実験にとどめるべきであり、基本的な方向性としては、中央銀行と商業銀行を中心としたデジタル通貨の二重構造を維持することである。

さらに読む

DKによる日本のステーブルコイン規制の概要

グローバル・ステーブルコイン市場と規制 - パート1 (Sose著)

ステーブルコインの進化:新たな機会と課題 - パート2 (Sose著)

Do Diveによるアルゴリズムステーブルコインモデルの補足尺度の分析

参考文献

バイロン・ギリアム、 ステーブルコインのジレンマ

김영식、 CBDC、스테이블코인과통화제도

DK、ツイッター